2013年珠三角地區生魚養殖量減少約40%,2014年生魚出魚價格可能重回上升通道。

文/廣東粵海飼料集團工程中心 劉晉

中國水產頻道獨家報道,2012年至2013年,珠三角生魚養殖可謂“讓人歡喜讓人憂”,經歷了舊魚價格瘋漲的驚喜,又迎來了新魚價格暴跌的傷痛。2013-2014年度珠三角生魚新魚的養殖已拉開序幕,生魚養殖產業發展又將進入不平靜的一年。本文主要對近幾年珠三角生魚養殖產業發展的特點及其2013年發展的形勢作簡要分析。

一、生魚養殖概況

1.生魚出魚價格走勢

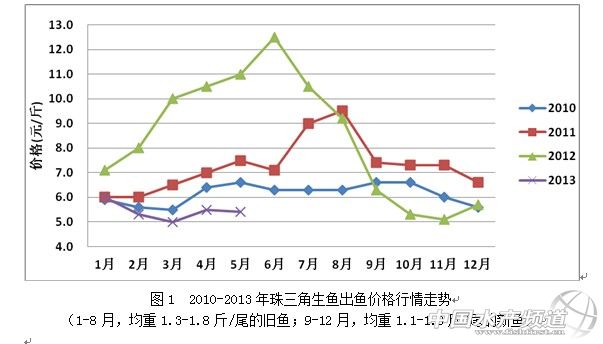

近幾年,珠三角生魚出魚價格行情變化具有明顯的周期性,一個周期時間約為3年:2010年低迷,2011年回暖,2012年暴增,2013年又重陷低谷(如圖1)。

由圖1,2012年8月生魚舊魚出魚價格由6月的12.5元/斤急速降至9.2元/斤,而生魚新魚的定價僅為7.2元/斤;9月后,生魚新魚價格繼續下滑至6.0元/斤以下;2013年1月至5月生魚價格僅能停留于5.5元/斤左右的水平。2013年1月與4月,受春節消費與人感染H7N9禽流感疫情的拉動,生魚價格一度小幅上漲至6.0元/斤,但漲價時間僅維持10-15天,隨后又跌至5.0-5.5元/斤。

供求關系決定商品價格,近幾年生魚的消費量總體無較大的變化,生魚的供應量即存塘量是左右生魚出魚價格走勢的主要因素。2010年,珠三角地區大量生魚舊魚存塘、生魚供過于求,是導致該年生魚價格全年低位運行的主要原因。2011年生魚舊魚存塘量較少,特別是2012年上半年,整個珠三角地區生魚舊魚存塘量達到了三年來最低,形成生魚緊俏的局面。同樣,2013年生魚價格行情持續走跌,亦主要因為生魚舊魚的存塘量過大。截至2013年5月底,珠三角生魚舊魚存塘量仍達到40%-50%,估計其上市時間可能要持續至2013年10月至2014年1月。因此,2013年珠三角生魚價格行情走勢可能與2010年相似,后期價格仍將保持低位。

另外,湖南、湖北、浙江、江西等地養殖烏鱧的存塘量對珠三角生魚出魚價格行情亦產生較大的影響,影響規律亦遵循供求平衡左右商品價格的規律。生魚出魚價格行情還在較大程度上受到生魚收魚商與收魚中間商利用供求平衡關系進行炒高或炒低的影響。

圖12010-2013年珠三角生魚出魚價格行情走勢

(1-8月,均重1.3-1.8斤/尾的舊魚;9-12月,均重1.1-1.3斤/尾的新魚)

2.生魚養殖量變化

珠三角生魚新一年度的養殖量與上一年度生魚出魚價格行情走勢呈顯著負相關:2010年生魚出魚價格低位運行,2011年生魚新魚養殖量同比減少約20%;2011年生魚價格上漲,促使2012年生魚養殖量增加約25%;2012年下半年生魚價格快速下挫,估計2013年生魚養殖量將減少40%左右(如表1)。

2013年,佛山順德、南海等地區較多生魚養殖池塘轉養加州鱸、黃顙魚等品種,部分池塘轉養太陽魚、鳊魚、鰻魚等。2013年生魚放苗不僅數量下降明顯,而且因強降雨天氣、低魚價等原因,放苗時間比2012年整體推遲約1個月,9月至11月生魚頭批魚出魚階段達到上市規格的生魚新魚量將比2012年顯著減少。

因放苗熱情不高、放苗時間延遲,2013年4月出現了生魚苗滯銷的情況,生魚黑芝麻價格一直在200-250元/萬尾之間徘徊,而2012年生魚黑芝麻價格最高可達700元/萬尾。截至2013年5月底,珠三角地區可供繁育生魚苗的港種母魚存塘量較少,如中山地區僅存20%,隨著生魚舊魚的陸續上市,6月至7月將有較多生魚養殖池塘需投放魚苗,屆時生魚苗可能供應緊張,生魚苗的價格亦可能出現一定幅度的上漲。

表12011-2013年珠三角生魚新魚養殖量調查

3.生魚病害多發

近兩年,珠三角生魚養殖出現病害多發且日益嚴重的跡象。2012年、2013年的2月至3月均發生疑似打印病、以體表潰爛為主要癥狀的疾病,俗稱“爛身病”。爛身病首先可重創生魚親魚,2012年中山地區港種母魚因此病死亡率達到30%,使港種母魚的售價由2月的30元/斤推高至3月的50-60元/斤;其次可對生魚成魚的商品價值造成極大的破壞,如果生魚發生爛身病、體表明顯潰爛,患病生魚只能按約0.5元/斤的賤價處理。

2013年4月至5月,可能因頻繁的強降雨天氣導致水質變化過大,生魚黑芝麻的成活率較低,多為10%左右,部分生魚苗發生車輪蟲病;生魚苗成活率低,可降低生魚實際的養殖量。

二、生魚飼料質量分析

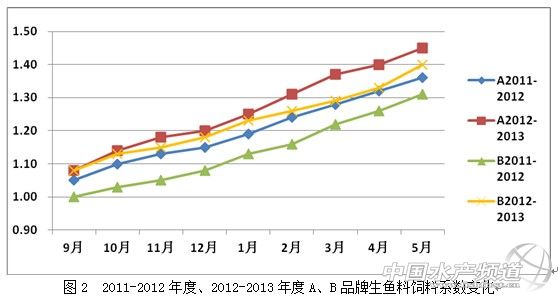

珠三角地區生魚飼料品牌眾多,不同品牌生魚料養殖效果差異較大,但2013年市場主流品牌生魚料的養殖效果均比2012年同期有所下降。通過比較市場銷量較大的A、B品牌生魚料2011-2012年度與2012-2013年度生魚出魚情況發現,2012-2013年度A、B品牌生魚料飼料系數均比2011-2012年度同期高0.05-0.10左右(如圖2)。

2012年,珠三角生魚養殖面積、養殖量暴發性增長,生魚種苗需求量大、價格飚升,可能促使部分生魚育苗場過早對生魚母魚人工催產,導致生魚種苗質量參差不齊,部分養殖池塘出現生魚生長速度明顯偏慢、發病率較高、后期生長停滯等現象。種苗的選擇與培育,對生魚養殖成功率與最終的養殖效益具有決定性的作用,如果種苗質量差,將對生魚飼料的質量表現產生較大的負面影響,使生魚養殖的飼料系數明顯升高。

此外,2011年,秘魯魚粉價格相對較低,2012年總體較高。價格高昂的秘魯魚粉已成燙手山芋,在生魚飼料提價有限的條件下,高價秘魯魚粉在生魚飼料的使用比例難以避免的要減少,取而代之的是其它品質相對較差的魚粉或蛋白原料,所以生魚飼料養殖效果亦出現一定下降。因此,每一年度不同品牌生魚飼料養殖效果的評價,不能簡單的與上一年度作縱向比較,應根據當年的養殖情況、原料行情對不同品牌生魚飼料質量作橫向對比。

圖2 2011-2012年度、2012-2013年度A、B品牌生魚料飼料系數變化

三、生魚養殖產業發展特點

經過多年的快速發展,珠三角生魚養殖業已成為一個較成熟的產業,其產業發展的規模化、集約化水平不斷提高,出現了一些新的特點。

1.蛛網模型

“蛛網模型”概念在我國養豬業中提及較多,生豬市場一般每三至四年經歷一個蛛網模型的周期變化。蛛網模型理論的基本假設是:商品本期的產量決定于前一期的價格。

根據本文圖1與表1的數據可發現,珠三角生魚養殖業亦出現了明顯的“蛛網”的影子。2010年,生魚出魚價格低,生魚養殖大多處于保本或虧本的邊緣,致使2011年生魚養殖量減少約20%;2011年至2012年上半年,生魚市場出現歷史罕見的高價,生魚養殖熱情高漲,生魚養殖量同比增長25%;而2012年下半年至2013年生魚價格快速下跌,又使生魚養殖信心嚴重受挫,生魚養殖量可能減少約40%。

在生魚養殖領域,蛛網模型理論能夠適用的主要原因是大部分生魚養殖戶總是根據上一年度生魚的出魚價格來決定本年度的生魚養殖規模,造成生魚供應與需求的不平衡,進而導致生魚的實際價格與預期價格差距過大。因此,生魚養殖生產的盲目性,形成了生魚養殖業發展周期性變化的蛛網。

2.蝗蟲經濟

近兩年,在水產養殖行業,部分業內人士提出了“蝗蟲經濟”的概念。蝗蟲,俗稱螞蚱,繁殖力強,能結群而飛,可吞食莊稼、草原甚至家畜,具有吃光吃凈的本性,但對植被資源完全破壞后又可因饑荒而成群餓死。蝗群的攝食無節制、無規矩,不計后果,是典型的“短期行為”。

蝗蟲經濟理論隸屬于產業經濟生態論,一般用于解釋部分企業或群體在某一產業中過度掠奪資源或開發資源以獲取短期利益,并導致資源的破壞的經濟行為。生魚養殖產量大、過程管理需投入的人力較少,近幾年吸引了不少其它產業資本的進入。2011年至2012年,珠三角生魚養殖獲得十年一遇的暴利,導致2012年的養殖面積暴發式增長,從未養過生魚的大舉租塘,傳統生魚養殖戶亦紛紛增加養殖池塘數量;同時湖北、湖南、浙江等地烏鱧養殖量亦大幅增加,導致了國內生魚或烏鱧養殖量急劇膨脹,供過于求的局面就此形成,生魚價格急跌亦是情理之中。

在終端消費需求相對穩定的情況下,生魚養殖業的發展規模與發展速度具有一個適宜的范圍,如果產業短期內過度擴張,顯著偏離合理的軌道,則造成整個產業的崩潰。2012-2013年度珠三角生魚養殖在一定程度上顯現了蝗蟲經濟的特點。

3.三大風險

隨著產業的發展,生魚養殖的潛在風險逐年增加,主要表現在以下三個方面。

(1)生魚出魚價格波動的區間在擴大。如2012年生魚出魚價格由1月的7元/斤漲至6月的12.5元/斤,隨后又跌至11月的5元/斤。價格波動過大,使生魚養殖戶較難準確把握價格行情的走勢,既可能收獲高額的利潤,又可能遭受巨大的虧損,增加了生魚養殖效益的不確定性。

(2)生魚病害逐年加重。可能因為養殖水域富營養化、養殖水源交叉污染、病原微生物進化或產生抗藥性等原因,生魚養殖過程發病率與死亡率在2010年至2013年存在逐年升高的現象。如2012年9月,佛山順德杏壇鎮發生了罕見的生魚死魚事件,死魚量高達30余萬斤,單口塘一日死魚量可達5000斤以上;病原微生物可能為彈狀病毒。另外,生魚“爛身病”肆虐,細菌性腸炎、肝膽綜合癥等愈演愈烈,均給生魚養殖造成重大損失。

(3)生魚種質差異大。珠三角養殖生魚是以湖南或山東烏鱧為父本、本地斑鱧為母本雜交繁育的子一代,而珠三角的斑鱧是上世紀90年代自香港引進的(俗稱“港種”)。珠三角養殖生魚種苗多由當地的私人育苗場繁育,缺少規模較大的企業或成熟的品牌。2012年,生魚種苗緊缺,黑芝麻價格由往年的250元/萬尾漲至700元/萬尾,在高利潤的驅使下,生魚種苗市場可能出現了部分偽生魚苗或劣質生魚苗。據調查,部分養殖戶的生魚在體重達到1斤左右時生長速度比其它同期放苗的生魚顯著減慢,生長接近停滯。此外,生魚種苗質量低下,亦可能提高養殖過程的發病率。2013年6月后,生魚苗的供應可能較緊張,生魚苗的質量亦不容樂觀。

四、生魚養殖產業發展的理性回歸

生魚營養豐富,肉質鮮美,骨刺少,且具有滋補、活血等藥理作用,是一種營養價值較高的淡水魚類,是湖北、浙江、四川等地餐桌的美味佳肴。雖然2012年珠三角生魚養殖極度擴張,導致全面虧損,但終端消費市場并無跡象顯示生魚的消費量有所減少,因此,2013年生魚養殖量大幅減少,2014年生魚出魚價格可能重回上升通道。

生魚養殖需投入成本較大,在生魚養殖地區,不乏百萬富翁、千萬富豪在潛伏。因此,生魚養殖戶應擺脫傳統養殖戶的盲目性,避免跟風養殖,以生意人的精明眼光去捕捉生魚市場的商機,合理規劃每一年的養殖生產。

珠三角養殖生魚主要銷往湖北、浙江、四川等地區,生魚的上市多由湖北、浙江等地收魚商與珠三角本地的收魚中間商直接在養殖池塘收魚,再通過活水車北運至終端水產市場。與其它魚類養殖業相似,生魚整個銷售流通環節完全受制于收魚商與收魚中間商,生魚養殖戶對生魚的流通與價格尚無任何話語權,屬于弱勢群體。所以,生魚養殖業的良性發展需要建立強有力的養殖協會參與協調生魚的流通,當地政府亦應從改善民生的高度給生魚養殖與流通提供必要的政策扶持與指導,減少生魚養殖的盲目性與流通的被動性,力促生魚養殖業走上健康、快速的發展之路。

2013年初,珠三角生魚料市場風傳2012年的市場容量達到空前的22萬噸,不少飼料企業摩拳擦掌,試圖在22萬噸的蛋糕中大分一塊,個別企業更在市場鼓吹2013年生魚料銷量目標為3萬噸。但2011年之前珠三角生魚料市場容量僅在12萬噸上下浮動,結合養殖面積、育苗成活率等變化,2012年實際容量應為15萬噸左右。多年來,珠三角生魚料市場一直是百家爭鳴的競爭格局,銷量達到3萬噸以上的廠家寥寥無幾,期間還上演了不少品牌的興衰史。飼料質量是生魚料品牌生存與發展的生命線,在競爭殘酷的市場環境中,除了推出必要的營銷措施外,不斷提升自身產品的質量才是企業決勝的關鍵所在。

中國水產頻道獨家報道,轉載請說明出處《水產前沿》雜志 m.fuqitext.com ,違者追究法律責任, 謝謝合作。

|

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。