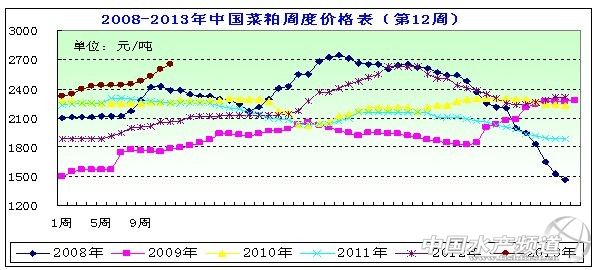

中國水產頻道報道,據上海益農訊, 一、市場概述 本周(2013年/3/15-3/22)本周初國內現貨菜粕價格延續強勢格局,同時廠家由于現貨不多而挺價心態明顯。菜粕的現貨價格延續強勢并給期價以支撐。隨著目前豆粕下跌空間已經打開,以及月底巴西豆及菜籽的到港,緊張態勢或逐步得到緩解,預計對菜粕壓力將逐步顯現。本周菜粕現貨市場局部繼續走高,市場貨源逐步減少。本周菜粕均價在2648元/噸左右,周度均價呈穩定上漲趨勢。 圖表:2013年3月第3周(3月15日-3月22日,總第11周)中國主要地區菜粕價格統計(元/噸)

數據信息來源上海益農  數據信息來源上海益農 二、市場分析 受外盤影響國內豆類跟盤維持震蕩走勢 本周美盤豆類仍以震蕩走勢為主。周初因對美國出口需求放緩及南美大豆收成增加,同時有關救助塞浦路斯的獨特計劃打壓商品市場,商品市場全線走軟,以及受累于美國農業部本月28日公布美國季度庫存和2013年種植預估報告前出現的多頭清盤,也向大豆施壓,導致大豆期貨連跌第六個交易日,盤中觸及一個月低位。隨后因技術買盤,且憂慮美國大豆供應緊張,同時市場持續憂慮巴西物流問題,港口工人罷工導致可能創紀錄的巴西大豆收成進入市場渠道的速度放慢,這支持了大豆價格,提振大豆上漲.受到美豆走弱的影響,本周國內豆類商品呈跟盤震蕩態勢,而前期上漲的領頭羊豆粕價格在瘋狂漲價后,成為市場中領跌的品種,豆粕現貨價格整體回落,但是仍然是高位運行。目前豆粕市場的挺價局面開始減弱,預計短期內有望延續弱勢局面,國內豆粕價格仍有下跌空間。 受國內豆粕價格持續調整,菜粕現貨價格上漲暫緩 本周初國內菜粕現貨價格延續強勢格局,菜粕的現貨價格短期有望延續強勢并給期價以支撐,隨著國內豆粕現貨市場的持續調整,國內菜粕現貨市場顯露出滯漲態勢,預計隨著月底巴西豆及菜籽的到港,緊張態勢或逐步得到緩解,而且豆粕下跌空間一旦打開,對菜粕壓力將逐步顯現。本周菜粕現貨市場局部繼續走高,市場貨源逐步減少。如:受供應數量非常有限,油廠限量銷售江蘇地區南京菜粕報價在2900元/噸,價格較上周五上漲100元/噸.湖北荊門國產菜粕報價在2900元/噸,價格較上周五上漲50元/噸,由于貨源極度緊張,價格基本無議價空間。四川德陽地區國產菜粕價格報在2700元/噸,價格穩定。廣西南寧國產加籽菜粕價格報2850元/噸,保持穩定運行。 本周四在安徽糧食批發交易市場及其聯網市場舉行的國家臨時存儲食用油競價銷售交易會圓滿結束,本次交易會計劃銷售菜籽油99911噸,全部流拍。現貨疲弱有價無市,目前菜油市場延續弱勢格局。但是菜油期價在前期釋放拋儲信息時價格超跌,而在拋儲進行中價格有逐步趨穩的跡象。 目前,油菜在西南地區處于盛花期至結莢期(其中云南已進入花莢期),江南地區處于始花期至盛花期,長江中下游、江漢、江淮地區為蕾薹期至始花期,河南南部和陜西關中處于蕾薹期,總體長勢良好。由于前期升溫較快,長江流域3月上旬平均氣溫在15攝氏度左右,油菜開花比往年提早10天左右。目前國內部分主產區菜籽有菌核病發生,對后期產量形成有一定影響。油菜菌核病是油菜生產上的重要病害,在油菜的整個生育期均可發生,嚴重危害油菜的生長、發育,致使油菜產量降低,品質低劣。常年株發病率高達10%~30%,嚴重的達80%以上;病株一般減產10%~70%。據全國農業技術推廣中心發布的周度病蟲害報告顯示,截至本周,長江流域油菜主產區共計10省(市)已發生菌核病,其中江南地區中等發生,西南、長江中下游地區偏輕發生,病情重于去年。油菜菌核病全國累計發生面積590.86萬畝,比去年同期增加128.2%;需防治面積367.16萬畝,累計已防治面積418.83萬畝。 目前菜粕供應處于青黃不接階段,伴隨著水產養殖的啟動,現貨較為緊俏。新季油菜正處于開花期,天氣的不確定和臨儲政策支撐菜粕價格。隨著氣溫的逐步回升,4月份水產養殖開始啟動,菜粕需求量將會增長。目前的氣溫狀況表明今年水產活動有望提前進行。新季菜粕上市前,現貨供應偏緊局面難以改善,這將對粕價整體重心形成支撐。 三,后市預測 目前菜粕庫存緊張情況仍未緩解,價格依舊堅挺。隨著水產逐步來臨,采購高潮啟動在即,菜粕需求量得到支撐,短期內菜粕價格仍然維持著強勢上漲的態勢。由于目前美豆將繼續承壓下行,利空豆粕現貨市場,對菜粕價格走勢有所拖累;加之菜粕現貨價格已經高位、且新菜籽上市逐步逼近,短期內供方繼續拉抬菜粕價格的可能性較大,但其繼續上升空間有限。 以上內容由上海益農授權刊登,謝絕轉載! | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。