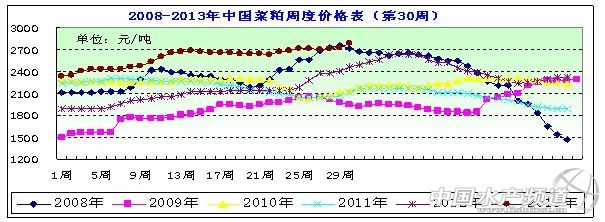

中國水產頻道報道,據上海益農訊, 一、市場概述 本周(2013年/7/19-7/26)。本周伴隨著連續幾日CBOT大豆期貨市場的重挫,國內豆粕期現貨市場在高位受到沖擊.雖然本周菜粕近月合約再次刷新近期高點,現貨價格在高位保持穩定,現貨市場供應仍然緊張,對菜粕近月支撐作用較強。受此影響,在周三暫時停歇漲勢,但是短期菜粕近強遠弱的格局很難改變,目前看來可能有進一步擴大的趨勢。同時由于菜籽價格不斷提高,對菜粕價格形成提振作用,以及近期水產養殖對菜粕有所需求,也給菜粕價格起到支撐作用,提振菜粕價格穩中大漲。本周菜粕均價在2775元/噸左右,周度均價呈上漲趨勢。 圖表:2013年7月第4周(7月19日-7月26日,總第30周)中國主要地區菜粕價格統計(元/噸)

數據信息來源上海益農  數據信息來源上海益農 二、市場分析 外盤天氣影響及禽流感再現導致內豆粕市場有所走弱 本周美豆價格呈現寬幅震蕩走。本周初因大豆庫存緊蹙,農戶銷售放緩和豆粕合約攀升。大豆期貨收漲,近月合約領漲,攀升至10個月高位。隨后因本周稍早農戶增加供應緊張的舊作大豆賣盤,使壓榨商可生產更多豆粕,打壓現貨豆粕價格,8月大豆期貨連續下跌,觸及跌停限制。本周因美豆產區整體天氣良好令炒作無力,而市場傳言中國將拋售300萬噸大豆的消息則猶如平地一聲驚雷起,令美豆期價放量下跌。受此拖累,國內豆類跟隨外盤繼續振蕩走勢。同時國內再度出現禽流感病例,導致國內豆粕市場跟盤波動,期現貨情緒較為低迷。 菜粕期貨再度沖高提振菜粕現貨價格穩中有漲 本周伴隨著連續幾日CBOT大豆期貨市場的重挫,國內豆粕期現貨市場在高位受到沖擊.雖然本周菜粕近月合約再次刷新近期高點,現貨價格在高位保持穩定,現貨市場供應仍然緊張,對菜粕近月支撐作用較強。受此影響,在周三暫時停歇漲勢。預計短期菜粕近強遠弱的格局很難改變,目前看來可能有進一步擴大的趨勢。同時由于菜籽價格不斷提高,對菜粕價格形成提振作用,以及近期水產養殖對菜粕有所需求,也給菜粕價格起到支撐作用,提振菜粕價格穩中大漲。如:受近期成交積極,貨源數量急劇下降;湖北荊門菜粕價格報3150元/噸,價格較上周五大漲170元/噸。安徽蕪湖地區國產菜粕報2980元/噸,價格大幅上漲100元/噸。江蘇常熟地區國產菜粕可成交價格為3000元/噸,價格上調50元/噸。湖南岳陽地區菜粕市場價格報3000元/噸,價格較上周上漲50元/噸。遼寧鞍山國產菜粕報價3350元/噸,價格上漲100元/噸。 至本周為止,油菜籽收購市場已經開展了2個月左右時間,整個市場也因此步入尾聲。由于在今年長江流域冬播油菜籽上市之初,國內加工效益處于虧損狀態,因此使得企業間在收購的進度上存在明顯的先后性。我國長江流域油菜籽收購已經近8成,其中湖北農戶手中菜籽告罄,部分油廠停止收購;四川菜籽收購價格高企,企業積極性不減;安徽當地產情偏差,收購進展相對滯后于去年同期。當前,在長江中下游地區,收購指標基本已經完成的企業掛牌價格基本按照國儲托市收購政策的規定制定,為2.55元/斤,國標三等。而仍有計劃缺口且對下游產品后期價格走勢較為樂觀的企業掛牌價格仍在2.60元/斤之上,兩者存在一定的價差。 7月份以來,隨著國儲菜籽收購進度的加快,市場上可流通的菜籽趨緊,且飼料企業進入生產旺季,原料的短缺推升下游產品菜粕現貨價格持續上漲。目前,長江流域和沿海加工企業菜粕銷售良好,中小飼料企業菜粕庫存幾乎為零,大型飼料企業菜粕庫存不足15天生產。飼料企業的搶購,帶動現貨價格走高。目前飼料廠菜粕的供應鏈從開機到現在都沒得到有效補充,飼料廠庫存嚴重短缺,部分油脂加工企業處于“等米下鍋”的狀態,部分企業提前采購貨源。由于目前飼料企業加大了菜粕采購力度,國內部分油廠低價貨源所剩無幾,沿海地區加籽菜粕供不應求,8月份菜粕市場有斷貨風險,后期菜粕有望繼續維持格局。隨著我國中秋和國慶雙節的到來,人們對肉制品和水產品的消耗量較大。根據養殖業的生長周期計算,生豬從中豬到大豬的生長周期為80—90天左右;家禽的生長周期為40—60天左右;草魚在第二年的成魚階段6—9月份是生長的關鍵期,需要加大顆粒飼料的投放量,目前正是養殖業擴大養殖的關鍵時間節點,養殖業對飼料的需求呈現剛性,下游需求恢復提振現貨價格,這對菜粕價格將形成良好的支撐。 三,后市預測 雖然受外盤影響對國內豆粕期現貨市場形成太大的影響。但是目前國內菜粕供應較為緊張,尤其是沿海地區,預計如果豆粕價格面臨進一步下行風險,國內菜粕價格也可能漲勢受阻,甚至掉頭。預計價格下跌動力會相對有限。 以上內容由上海益農授權刊登,謝絕轉載! | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。