中國水產頻道報道,據上海益農訊,

一、市場概述 本周(2013年/1/4—1/11)。本周受美國農業部1月份月度供需報告上調大豆產量預期打壓,美豆再次下跌低點,預計報告前美豆將延續弱勢震蕩。由于節日前出欄增加導致本周初棉粕需求不理想,棉粕價格也有所降溫,后期由于豆粕價格短暫走高,提振棉粕價格略漲。本周棉粕均價在2398元/噸左右,周度均價呈上漲趨勢。 具體情況分析如下: 圖表:2013年1月第2周(1月4日-1月11日,總第2周)中國主要地區棉粕價格統計(元/噸))

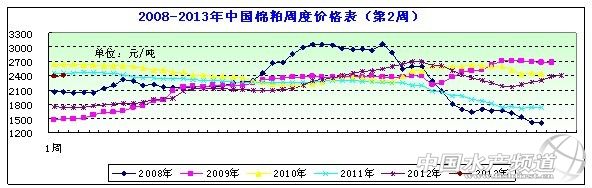

數據信息來源上海益農

數據信息來源上海益農 二、市場分析 受外盤下跌拖累國內豆類延續震蕩趨弱走勢 本周受逢低買盤帶動,以及未經證實的傳聞稱,因中國大豆壓榨利潤改善,對美國大豆的需求重燃,這也給市場提供了更多支撐,以及因預期美國和巴西政府將上調對巴西的大豆收成預估導致大豆期貨處于下跌態勢,對巴西大豆收成將觸及創紀錄水平的憂慮加重市場壓力,預計報告前美豆將延續弱勢震蕩。本周五USDA更新月度供需報告。預期美國農業部和巴西政府將上調巴西大豆產量預測,同時預測美國大豆產量和年終庫存將上調壓制價格。路透調查分析師預計美國農業部將在周五報告中把巴西大豆產量預測從上月創紀錄的8,180萬噸上調0.9%.預計美國農業部全球12/13年大豆庫存將上調0.4%,至6,020萬噸,預測美國12/13年大豆產量將上調0.6%,至29.88億蒲,高于之前預測29.71億蒲。同時巴西國家商品供應公司(Conab)將巴西大豆產量預估從12月的8,260萬噸上調至創紀錄的8,270萬噸。巴西國內氣象公司稱,本周新一輪冷鋒來襲,預計將給巴西主要大豆產區帶來降雨,將支撐大豆產量創紀錄的觀點。政府預計巴西本年度將生產大豆8,270萬噸,高于去年的7,600萬噸。若這一預測成真,巴西將超越美國成為全球最大的大豆生產國。本周國內豆類走勢震蕩,在美豆連續下挫跌勢情況下國內豆類跟盤保持弱勢格局。國內產區新豆價格維持弱勢穩定狀態,市場看漲信心不足,國儲為主要售糧渠道,價格難有大的漲跌。沿海油廠豆粕報價維持弱勢穩定狀態,油脂市場的高庫存局面并未緩解。 棉粕價格先跌后漲 元旦過后,各地棉副產品市場表現有所轉弱,各產品需求較前期有所下降,行情處于整理階段,受此影響,本周國內棉粕市場行情先跌后漲,市場也表現出地域性的強弱差別。如:周初;遼寧鞍山地區40%蛋白報價2620元/噸,42%蛋白棉粕報價2810元/噸,價格較上周分別下跌80--90元/噸;新疆烏魯木齊42%蛋白新棉粕出廠報價為1960元/噸,價格小幅下跌10元/噸;周末山東夏津地區40%蛋白棉粕報價集中在2380元/噸,價格較上周上漲20元/噸。 本周棉籽價格沖高回落,逐步下降,由于下降幅度比較明顯,直接影響了籽棉的收購價格,各收購廠家緊緊圍繞棉籽銷售價格來核算收購成本。但整體收購狀況基本沒有受到影響,日收購量和上周基本保持持平。棉籽價格的下降,也刺激了收購加工企業的銷售速度,大部分廠家為減少價格繼續下行的風險,將棉籽積極順價出售,保證收購加工的經濟效益。由于2012年籽棉價格整體偏低,棉農種棉收益下降,市場普遍預估2013年播種面積仍將下降,預期棉籽市場供應量將繼續減少,從長期走勢來看,棉籽供應偏緊局面或將長期延續,給棉籽形成一定心理支撐。 三、后市預測 目前國內本年度的棉籽收購市場已經進入到最后階段,后期供應面臨十分吃緊的狀態,后期的棉粕供應能力也逐步減弱,所以國內棉粕生產企業目前采取挺價策略,以減少損失,因此棉粕將維持逐步回落的運行格局。預計在外盤的影響下,對國內棉粕市場需求形成抑制作用。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。