中國水產頻道報道,據上海益農訊,

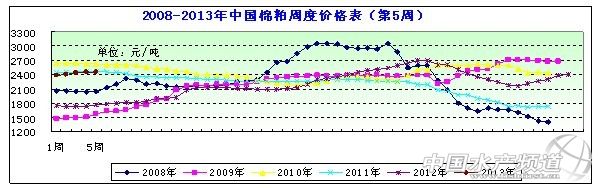

一、市場概述 本周(2013年/1/25—2/1)。本周受美豆上揚以及連豆粕溫和上漲,帶動國內豆粕現貨價格,對棉粕市場稍有提振,局部略漲。同時由于市場籽棉資源不多,加之近期天氣情況不佳,軋花廠、油棉廠已經陸續放假,棉籽購銷放緩,價格仍高,各產品需求也收到節日氣氛影響而轉淡,報價以穩為主,成交零星。本周棉粕均價在2462元/噸左右,周度均價呈上漲趨勢。 具體情況分析如下: 圖表:2013年1月第5周(1月26日-2月1日,總第5周)中國主要地區棉粕價格統計(元/噸))

數據信息來源上海益農

數據信息來源上海益農 二、市場分析 受外盤影響國內豆類將跟盤延續震蕩整理 本周因為近期供應緊張,出口需求旺盛,以及因市場擔心阿根廷作物種植帶干旱天氣,提振大豆期貨上漲,周三更升至六周高點,豆粕和豆油期貨追隨大豆價格走高,隨后阿根廷降雨情況好于預期,導致美豆震蕩回落。本周美國農業部公布,私人出口商報告向中國出口銷售61.5萬噸美國大豆,2013/14市場年度交貨。油世界表示,擔心物流和降雨推遲問題將拖累巴西新作大豆運至港口的時間,出口業務料轉向美國,均可能導致投資者在未來一至三個月內重新轉向美國大豆,從而推高美國大豆期貨價格。同時油世界稱,中國2012/13年度料增加大豆、豆油及棕櫚油進口,以滿足經濟持續成長引發的需求。中國(CNGOIC)表示,中國4-6月大豆進口量達1500萬噸,高于第一季度預估值1100萬噸。同時美聯儲維持購債計劃,帶動歐元兌美元升至14個月高位。巴西分析機構表示,巴西2012/2013年度大豆產量料為8469萬噸,較上年度高25%,略高于12月預估的8431萬噸。巴西大豆產區相對較好的天氣,對于產量形成了一定程度的推動,從長期來看,南美供應大幅增加依然是看空的主要依據。本周豆粕節前備貨已結束,同時多數工廠年前也已基本無貨。南美大豆豐產幾成定局,且節后豆粕需求將進入淡季,另外,由于壓榨效益較好,節后開機率提高,豆粕供應偏緊局面將緩解。 國內棉籽價格堅挺提振棉粕價格穩定 本周初受美豆上揚以及連豆粕溫和上漲,帶動國內豆粕現貨價格,對棉粕市場稍有提振,局部略漲,棉粕現貨市場需求逐步轉淡,棉粕成交也相應減少,預計近期價格波動有限。如: 受市場成交良好以及貨源供應偏緊所提振,新疆烏魯木齊42%蛋白新棉粕報價為2000元/噸,價格較上周五上漲20元/噸。湖北宜昌地區42%蛋白棉粕價格為2480元/噸,價格穩定。安徽蕪湖地區42%蛋白棉粕價格在2580--2600元/噸左右,價格穩定,成交尚可。山東夏津地區40%蛋白棉粕報價集中在2450--2500元/噸,價格不變。廣東地區42%蛋白湖北棉粕到站價格報在2750元/噸左右,價格維持平穩。本周國內油廠棉籽收購價格進一步走高。春節日益臨近,軋花廠陸續停產放假,棉籽產量明顯萎縮。加之,上周末及本周初,大多棉產區雨雪天氣,軋花廠大多被迫停產,周二起大多棉產區又連續大霧天氣,軋花廠停機率進一步上升,棉籽產出量急劇下降,促使持貨者上抬棉籽意愿增強,受此提振,本周國內棉籽延續上周上漲態勢。不過,近期國內棉籽壓榨持續虧損,油廠停機率逐步上升,今年油廠停機普遍早于往年,據悉,本月底之前絕大部分油廠將停產、停收,缺乏需求跟進,短期棉籽也難再有大的上漲,預計年前總體將呈穩中有漲格局運行。由于棉籽加工成本較高,春節前棉粕依舊高居不下;但隨著備貨逐漸收尾,價格漲勢相應受到限制。此外,節前生豬大量出欄,飼料廠對棉粕的采購也較為乏力。預計年后棉粕價格回調可能性加大,因此節前棉粕保持高庫存將存在一定風險。 三、后市預測 目前國內棉粕市場總體仍受生產商強烈的挺價而繼續走強,但前期連續較快的上漲之后,加之周邊市場較大的波動性也令局部價格出現滯漲。預計隨著后期國內棉粕供應能力的下降,其價格走勢在年前應仍保持堅挺狀態。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。