中國水產頻道報道,據上海益農訊,

一、市場概述

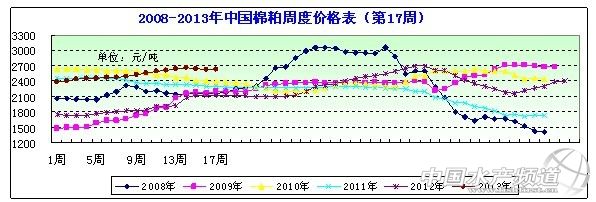

本周(2013年/4/19—4/28)。本周棉副產品漲跌不一,但整體還是處于弱勢。由于絕大多數軋花廠處于停工狀態,棉籽主要以庫存成交為主,價格穩定。受外圍行情疲軟,國內棉粕價格相對平穩,局部地區略跌,但銷售壓力較大。本周棉粕均價在2622元/噸左右,周度均價呈下跌趨勢。

具體情況分析如下:

圖表:2013年4月4周(4月19日-4月28日,總第17周)中國主要地區棉粕價格統計(元/噸))

|

采價點 |

蛋白指標 |

價格類型 |

上周均價 |

本周均價 |

周度變化 |

|

周價差 |

周環比 |

|

新疆 |

烏魯木齊 |

42% |

站臺價 |

2250 |

2250 |

0 |

0.00% |

|

石河子 |

42% |

出廠價 |

2250 |

2250 |

0 |

0.00% |

|

奎屯 |

42% |

出廠價 |

2250 |

2250 |

0 |

0.00% |

|

河北 |

石家莊 |

42% |

出廠價 |

2650 |

2650 |

0 |

0.00% |

|

辛集 |

40% |

出廠價 |

2600 |

2600 |

0 |

0.00% |

|

保定 |

40% |

出廠價 |

2500 |

2500 |

0 |

0.00% |

|

山東 |

夏津 |

40% |

出廠價 |

2625 |

2625 |

0 |

0.00% |

|

高青 |

40% |

出廠價 |

2550 |

2550 |

0 |

0.00% |

|

菏澤 |

40% |

出廠價 |

2650 |

2650 |

0 |

0.00% |

|

河南 |

新鄉 |

40% |

出廠價 |

2580 |

2580 |

0 |

0.00% |

|

尉氏 |

40% |

出廠價 |

2570 |

2570 |

0 |

0.00% |

|

鄭州 |

40% |

到站價 |

2770 |

2770 |

0 |

0.00% |

|

湖北 |

武漢 |

41% |

出廠價 |

2730 |

2750 |

20 |

0.73% |

|

湖南 |

常德 |

44% |

出廠價 |

2750 |

2750 |

0 |

0.00% |

|

江蘇 |

南通 |

40% |

出廠價 |

2580 |

2640 |

60 |

2.33% |

|

四川 |

成都 |

42% |

到站價 |

2900 |

2900 |

0 |

0.00% |

|

廣東 |

廣州 |

42% |

到站價 |

2980 |

2880 |

-100 |

-3.36% |

|

廣西 |

南寧 |

40% |

到站價 |

3030 |

3030 |

0 |

0.00% |

|

均價 |

|

|

|

2623 |

2622 |

-1 |

-0.04% |

數據信息來源上海益農

數據信息來源上海益農

二、市場分析

受外盤及禽流感持續影響豆粕價格繼續跟盤下滑

本周美盤豆類呈漲跌互現態勢。本周初氣象預報顯示下周美國氣溫將升高且降水減少,有利播種,大豆期貨回落近1%,豆粕跟隨大豆期貨走低。隨后因舊作美國大豆和豆粕供應稀少,令現貨市場上漲,提振5月合約攀升,遠月合約承壓,大豆期貨周二漲跌互見。因市場人士預計南美豐收年的收成不久將流入市場,盡管美國大豆庫存緊蹙,農戶銷售緩慢,且現貨市場表現強勁,仍未能逆轉市場跌勢,導致大豆期貨周三收跌。本周中國大豆進口數據也令價格承壓。中國海關總署公布的數據顯示,中國3月進口大豆384.1萬噸,同比下降20.4%。中國3月進口美國大豆3,307,574噸,同比下降12.23%。中國大豆進口量下滑,因禽流感導致利潤下滑,傷及家禽工業。本周二公布報告顯示:美國私人出口商向中國出售了39.2萬噸美國大豆,計劃在始于9月1日的2013/14年度交貨。同時油世界發布的最新報告顯示,2013年一月到三月期間阿根廷大豆加工量為490萬噸。這要遠遠低于上年同期的加工量730萬噸。今年一季度阿根廷豆粕出口量為360萬噸,相比之下,上年同期為540萬噸。2013年一季度巴西大豆加工年比減少10%。產量預測機構周三稱,2013/14年度美國大豆產量預測數據將達到34.2億蒲式耳,高于早先預測的33.8億蒲式耳。因為近來降雨提振了單產潛力。最近一段時間,國內禽流感給豆粕市場帶來較大壓力,同時,隨著巴西、阿根廷低價大豆陸續到港,未來幾個月我國大豆供應將較為充足,這將改變當下豆粕庫存結構,使其壓力增大。本周國內沿海大型油廠豆粕價格跟盤繼續下滑。國內現貨市場,成交依舊謹慎,部分油廠降價吸引采購,但飼料商仍以隨買隨用為主。

受外圍疲軟終端需求清淡影響國內棉粕先跌后穩

本周棉副產品漲跌不一,但整體還是處于弱勢。由于絕大多數軋花廠處于停工狀態,棉籽主要以庫存成交為主,價格穩定。受外圍行情疲軟,國內棉粕價格相對平穩,局部地區略跌,但銷售壓力較大。如:四川青龍場42%蛋白新疆棉粕到站價2880元/噸,較上周五下跌20元/噸。湖南岳陽地區42%蛋白棉粕出廠價格報2800元/噸,價格維持穩定運行狀態。新疆烏魯木齊42%蛋白新棉粕出廠報價為2250元/噸,價格維持穩定狀態,但是成交一般。安徽蕪湖42%蛋白棉粕目前出廠報價2750元/噸左右,價格穩定。本周棉副產品依舊保持弱勢行情,棉花企業均停止籽棉收購加工工作,棉籽無產出,市場存量較少,棉企惜售心理加重,棉籽抗跌能力增強,但棉副產品行情弱勢難改,下游消費疲軟,停機廠家增多,對棉籽采購積極性下降,堅持開工的油廠以消耗庫存為主,棉籽價格保持了穩定態勢; 短期內棉籽加工行業難以有大的改觀,市場仍處調整中。目前禽流感繼續流行,雖未大范圍爆發,但是各地對活禽進行了大量捕殺,養殖廠家無補欄意愿,養殖業遭受重創,對棉粕需求降至最低,由于棉油廠家紛紛停止棉籽壓榨工作,棉粕市場無庫存壓力,因此棉粕價格保持了穩定態勢;

三、后市預測

受豆粕期貨主力合約上漲,但豆粕現貨價格小跌,由于近日天氣轉晴回暖,南方部分地區水產養殖陸續展開,對棉粕行情起到一定得刺激作用,預計棉粕價格暫時止跌維穩。

|