中國水產(chǎn)頻道報道,據(jù)上海益農(nóng)訊,

一、市場概述

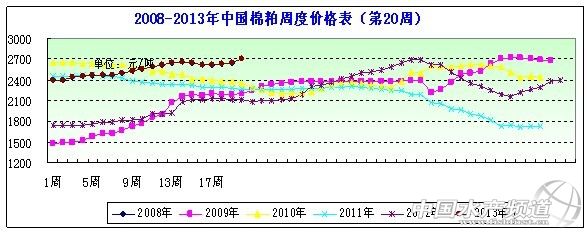

本周(2013年/5/10—5/17)。本周初受美國農(nóng)業(yè)報告影響,國內(nèi)豆粕期貨下跌,現(xiàn)貨價格則因供應(yīng)偏緊持續(xù)上揚(yáng)。受此影響,棉粕受產(chǎn)量持續(xù)減少,以及禽流感隨著夏季氣溫升高將逐漸遠(yuǎn)離,東部沿海水產(chǎn)養(yǎng)殖啟動,再加上飼料業(yè)需求逐步恢復(fù),給棉粕價格帶來大力支撐,本周國內(nèi)棉粕價格穩(wěn)中上揚(yáng)。本周棉粕均價在2699元/噸左右,周度均價呈上漲趨勢。

具體情況分析如下:

圖表:2013年5月3周(5月10日-5月17日,總第20周)中國主要地區(qū)棉粕價格統(tǒng)計(元/噸))

|

采價點(diǎn) |

蛋白指標(biāo) |

價格類型 |

上周均價 |

本周均價 |

周度變化 |

|

周價差 |

周環(huán)比 |

|

新疆 |

烏魯木齊 |

42% |

站臺價 |

2300 |

2400 |

100 |

4.35% |

|

石河子 |

42% |

出廠價 |

2250 |

2250 |

0 |

0.00% |

|

奎屯 |

42% |

出廠價 |

2250 |

2250 |

0 |

0.00% |

|

河北 |

石家莊 |

42% |

出廠價 |

2700 |

2770 |

70 |

2.59% |

|

辛集 |

40% |

出廠價 |

2600 |

2600 |

0 |

0.00% |

|

保定 |

40% |

出廠價 |

2500 |

2500 |

0 |

0.00% |

|

山東 |

夏津 |

40% |

出廠價 |

2625 |

2625 |

0 |

0.00% |

|

高青 |

40% |

出廠價 |

2550 |

2550 |

0 |

0.00% |

|

菏澤 |

40% |

出廠價 |

2750 |

2950 |

200 |

7.27% |

|

河南 |

新鄉(xiāng) |

40% |

出廠價 |

2730 |

2900 |

170 |

6.23% |

|

尉氏 |

40% |

出廠價 |

2600 |

2600 |

0 |

0.00% |

|

鄭州 |

40% |

到站價 |

2800 |

2900 |

100 |

3.57% |

|

湖北 |

武漢 |

41% |

出廠價 |

2750 |

2850 |

100 |

3.64% |

|

湖南 |

常德 |

44% |

出廠價 |

2800 |

2800 |

0 |

0.00% |

|

江蘇 |

南通 |

40% |

出廠價 |

2640 |

2640 |

0 |

0.00% |

|

四川 |

成都 |

42% |

到站價 |

2900 |

3000 |

100 |

3.45% |

|

廣東 |

廣州 |

42% |

到站價 |

2950 |

2950 |

0 |

0.00% |

|

廣西 |

南寧 |

40% |

到站價 |

3000 |

3050 |

50 |

1.67% |

|

均價 |

|

|

|

2650 |

2699 |

49 |

1.87% |

數(shù)據(jù)信息來源上海益農(nóng)

數(shù)據(jù)信息來源上海益農(nóng)

二、市場分析

因供應(yīng)偏緊提振國內(nèi)豆粕現(xiàn)貨價格再創(chuàng)新高

本周CBOT美豆價格呈漲跌互現(xiàn)態(tài)勢。上周五備受市場關(guān)注的美國農(nóng)業(yè)部(USDA)5月份農(nóng)產(chǎn)品供需報告于晚間出爐,首次發(fā)布的2013/2014年度美國農(nóng)產(chǎn)品產(chǎn)量和結(jié)轉(zhuǎn)庫存預(yù)估數(shù)據(jù)均高于市場預(yù)估。USDA5月份報告數(shù)據(jù)顯示,2013/2014年度美國大豆結(jié)轉(zhuǎn)庫存為2.65億蒲式耳,而之前分析師平均預(yù)估值僅為2.36億蒲式耳,該數(shù)據(jù)也大幅高于2012/2013年度的1.25億蒲式耳大豆結(jié)轉(zhuǎn)庫存。5月份報告為USDA首次對美國下年度產(chǎn)量進(jìn)行預(yù)估,預(yù)估數(shù)據(jù)顯示2013/2014年度美國大豆產(chǎn)量為創(chuàng)紀(jì)錄的33.90億蒲式耳,單產(chǎn)為44.5蒲式耳。本周一,羅薩里奧谷物交易所周一在月度作物報告中稱,阿根廷2012/13年度大豆產(chǎn)量料在4,830萬噸,略高于之前預(yù)估的4,800萬噸。本周初受大豆進(jìn)口數(shù)量連續(xù)下滑,油廠豆粕庫存供不應(yīng)求是價格上漲的重要推動力,國內(nèi)豆粕現(xiàn)貨銷售價格延續(xù)上漲走勢,部分銷區(qū)豆粕現(xiàn)貨價格全線突破4000元/噸整數(shù)關(guān)口,再度創(chuàng)出本月以來新高。目前豆類市場的焦點(diǎn)是南美大豆的巨量到港。顯示巴西港口擁堵問題趨于消失。國內(nèi)5~7月大豆到港量預(yù)期調(diào)增,隨之而來的豆粕供應(yīng)寬松將對豆粕價格形成一定壓制。因此,豆粕期貨市場可能延續(xù)底部寬幅震蕩行情。

受產(chǎn)量減少及需求恢復(fù)支撐國內(nèi)棉粕價格穩(wěn)中上揚(yáng)

本周初受美國農(nóng)業(yè)報告影響,國內(nèi)豆粕期貨下跌,現(xiàn)貨價格則因供應(yīng)偏緊持續(xù)上揚(yáng)。受此影響,棉粕受產(chǎn)量持續(xù)減少,同時禽流感隨著夏季氣溫升高將逐漸遠(yuǎn)離,東部沿海水產(chǎn)養(yǎng)殖啟動,再加上飼料業(yè)需求逐步恢復(fù),給棉粕價格帶來大力支撐,本周國內(nèi)棉粕價格穩(wěn)中上揚(yáng)。

如: 因供應(yīng)能力嚴(yán)重吃緊,湖北荊州地區(qū)42%蛋白棉粕出廠價格報2850元/噸,價格較上周上漲50元/噸。因貨源數(shù)量有限,且豆粕價格表現(xiàn)較強(qiáng),山東鄒平地區(qū)42%蛋白棉粕主流報價集中在2900元/噸,價格較上周大幅上漲150元/噸。廣東地區(qū)42%蛋白棉粕到站價格報3050元/噸左右,價格上漲50元/噸。新疆烏魯木齊地區(qū)42%棉粕報價在2450元/噸,價格繼續(xù)上漲約100元/噸。本周由于棉花收購加工企業(yè)已停工一個多月的時間,市場可供棉籽數(shù)量極為有限,資源日漸枯竭,這種現(xiàn)象致使棉籽價格不斷小幅攀升,周邊區(qū)域的榨油企業(yè)幾乎斷籽。目前,擁有棉籽的棉花企業(yè)出貨意愿較強(qiáng),但因?yàn)槌杀緣毫ζ毡閳髢r較高,棉油廠因?yàn)閴赫ヌ潛p,對高企的棉籽報價多數(shù)不能接受,因此棉企、榨油廠之間的僵持狀態(tài)仍在延續(xù)。H7N9禽流感重創(chuàng)了國內(nèi)的家禽業(yè)發(fā)展,但是家畜、淡水魚養(yǎng)殖飼料配比方面對棉粕的剛性需求,使得棉粕價格出現(xiàn)了可喜的反彈上升跡象,江浙魯冀等東部沿海地區(qū)受水產(chǎn)養(yǎng)殖展開,價格漲勢明顯,成交也得到一定增加。同時由于棉粕市場供應(yīng)緊張,國內(nèi)油廠開機(jī)率不足,庫存水平偏低;外加豆粕近期漲勢較強(qiáng),刺激棉粕價格上漲。目前飼料廠采用隨買隨用的策略。由于各地的活禽交易仍然難以快速放開,在辨明H7N9來源與途徑及相關(guān)疫苗開發(fā)出來之前,謹(jǐn)慎的政策預(yù)計還會持續(xù)。其次,夏季屬于肉類消費(fèi)淡季,前期積累的白條雞庫存也需要消化,活禽需求難以迅速回暖。另外,在禽類養(yǎng)殖中,豆粕與雜粕存在相互替代性,在養(yǎng)殖利潤虧損的情況下,從削減成本的角度來說,禽類養(yǎng)殖企業(yè)更傾向使用具有比價優(yōu)勢的棉粕。預(yù)計由于供應(yīng)緊張,外圍環(huán)境刺激,棉粕后市漲勢依舊強(qiáng)勁。

三、后市預(yù)測

受外圍環(huán)境影響,棉副產(chǎn)品行情弱勢震蕩,而棉粕相對較為穩(wěn)定,需求進(jìn)一步啟動中,預(yù)計國內(nèi)棉粕價格略漲。

以上內(nèi)容由上海益農(nóng)授權(quán)刊登,謝絕轉(zhuǎn)載!

|