中國水產頻道報道,據上海益農訊,

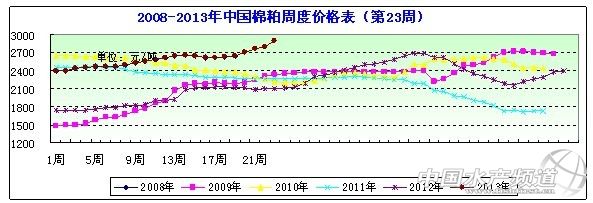

一、市場概述 本周(2013年/5/31—6/7)。本周初受美豆大幅上漲,提振國內豆粕價格仍處于上行通道,價格堅挺給棉粕形成支撐。同時隨著棉籽的大幅減少,棉粕處于貨源緊缺狀態,提振棉粕價格上揚,本周三甚至一舉刷新了2008年7月創下的歷史最高值。由于近期禽流感的影響減弱,消費者心態趨于平穩,給畜禽養殖帶來復蘇的力量,以及北方沿海地區水產養殖戶需求量增,本周棉粕價格延續上漲行情。本周棉粕均價在2903元/噸左右,周度均價呈上漲趨勢。 具體情況分析如下: 圖表:2013年6月1周(5月31日-6月7日,總第23周)中國主要地區棉粕價格統計(元/噸))

數據信息來源上海益農

數據信息來源上海益農 二、市場分析 受外盤上漲提振國內豆粕期現高位運行 本周CBOT美豆近日合約呈上揚態勢。周初受國內大豆供應緊張,市場擔心農業產區大豆播種耽擱,美豆市場收盤上漲,創下一周多來的最高水平。隨后因獲利了結,及投資人樂觀預計美國農戶將能夠完成大豆和玉米的播種,大豆期貨周二下滑。大豆期貨周三漲跌互見,是受近月合約受到美國供應緊張提振走強,但遠月合約下滑。7月豆粕期貨觸及9月中來最高,因傳聞美國豆粕有意外的出口需求。本周據巴西貿易部門周一公布數據顯示,巴西5月出口大豆795萬噸,創紀錄高位。同時西農業咨詢機構稱,2012/13年度巴西大豆產量可能比上年增長22%,為8230萬噸,另外,還預計今年阿根廷大豆產量為5000萬噸,比上月的預測下調了300萬噸。《油世界》周二稱,盡管預期南美供應增加,6月份全球豆粕供應仍將吃緊,因南美出口仍低于預期,且價格將持堅至9月。據美國農業部發布的最新報告顯示,今年四月份美國大豆出口急劇下滑,因為供應吃緊。本周國內豆類走勢延續分化,粕強油弱的行情延續。國家糧油信息中心預計5月份中國進口大豆數量為590萬噸,尤其是巴西大豆對華供應能力明顯增強,沿海壓榨企業供應緊張局面有所緩解。國內養殖業進入復蘇通道,銷區豆粕庫存依然偏緊,油廠對豆粕的挺價動力較強。 受貨源緊缺及需求量增提振棉粕延續上漲行情 本周初受美豆大幅上漲,提振豆粕價格仍處于上行通道,價格堅挺給棉粕形成支撐。同時隨著棉籽的大幅減少,棉粕處于貨源緊缺狀態,提振棉粕價格堅挺上揚,本周三甚至一舉刷新了2008年7月創下的歷史最高值。由于近期禽流感的影響減弱,消費者心態趨于平穩,給畜禽養殖帶來復蘇的力量,以及北方沿海地區水產養殖戶需求量增,本周棉粕價格延續上漲行情。如:河南新鄉地區42%蛋白棉粕報價3300元/噸;40%蛋白則報價3100元/噸,價格較上周分別上漲100元/噸和50元/噸。山東淄博地區40%蛋白棉粕報價3060元/噸,價格在上周五的基礎上繼續上調10元/噸,目前市場保持強勢運行狀態。山東夏津地區40%蛋白棉粕報價集中在3100元/噸,價格較上周五大幅上漲100元/噸,貨源供應能力有限。四川青龍場地區42%棉粕報價在3350元/噸,價格上漲50元/噸。新疆烏魯木齊地區42%棉粕報價在2650--2700元/噸,價格保持穩定運行,但近期總體漲勢強勁。 近日外圍豆粕價格仍處于上行通道,價格堅挺給棉粕形成支撐。隨著棉籽的大幅減少,棉粕處于貨源緊缺狀態,價格堅挺上揚。據了解,不僅國產棉籽緊俏,國外棉籽也比較緊張,不少棉籽進口企業反映國外棉籽訂貨困難,很難對國內形成補充。近期禽流感的影響減弱,養殖業正在逐步恢復,更為關鍵的是消費者心態趨于平穩,給畜禽養殖帶來復蘇的力量。沿海養殖不斷展開,尤其在河北、山東、遼寧等北方沿海地區水產養殖戶需求量增,在菜粕斷檔期,棉粕量價齊升。由于菜粕與棉粕均是雜粕市場的重要成員。因此兩者在價格上有著較高的聯系性,也因此會互相影響。前期,菜粕價格的下跌趨勢是影響國內棉粕價格在后期是否能一直保持上漲的重要因素之一。然而在目前政策調控下,菜粕市場后期行情的不跌反漲將消除對棉粕價格的一個不利因素。 三、后市預測 由于前期在國產菜粕集中上市的背景下,價格趨于弱勢,但受政策利好,價格不漲反跌,并且在短期內也難有下跌動作,而一旦菜粕維持強勢,預計短期內棉粕價格似乎也將繼續維持上漲態勢。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。