中國水產(chǎn)頻道報道,據(jù)上海益農(nóng)訊,

一、市場概述

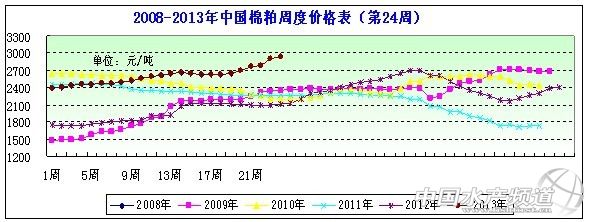

本周(2013年/6/7—6/14)。本周端午節(jié)過后,豆粕期貨主力合約及現(xiàn)貨價格均出現(xiàn)小跌,棉粕需求受節(jié)日放假及前期降雨影響,需求有所減弱,價格略有下跌。由于棉粕仍處于貨源緊缺狀態(tài),同時近期禽流感的影響減弱,消費者心態(tài)趨于平穩(wěn),給畜禽養(yǎng)殖帶來復(fù)蘇的力量,以及北方沿海地區(qū)水產(chǎn)養(yǎng)殖戶需求量增,本周棉粕價格仍高位運行。本周棉粕均價在2936元/噸左右,周度均價呈上漲趨勢。

具體情況分析如下:

圖表:2013年6月2周(6月7日-6月14日,總第24周)中國主要地區(qū)棉粕價格統(tǒng)計(元/噸))

|

采價點 |

蛋白指標(biāo) |

價格類型 |

上周均價 |

本周均價 |

周度變化 |

|

周價差 |

周環(huán)比 |

|

新疆 |

烏魯木齊 |

42% |

站臺價 |

2750 |

2800 |

50 |

1.82% |

|

石河子 |

42% |

出廠價 |

2250 |

2250 |

0 |

0.00% |

|

奎屯 |

42% |

出廠價 |

2300 |

2300 |

0 |

0.00% |

|

河北 |

石家莊 |

42% |

出廠價 |

3200 |

3200 |

0 |

0.00% |

|

辛集 |

40% |

出廠價 |

2600 |

2600 |

0 |

0.00% |

|

保定 |

40% |

出廠價 |

2500 |

2500 |

0 |

0.00% |

|

山東 |

夏津 |

40% |

出廠價 |

3150 |

3200 |

50 |

1.59% |

|

高青 |

40% |

出廠價 |

2550 |

2550 |

0 |

0.00% |

|

菏澤 |

40% |

出廠價 |

2900 |

2900 |

0 |

0.00% |

|

河南 |

新鄉(xiāng) |

40% |

出廠價 |

3100 |

3100 |

0 |

0.00% |

|

尉氏 |

40% |

出廠價 |

2850 |

2850 |

0 |

0.00% |

|

鄭州 |

40% |

到站價 |

3300 |

3300 |

0 |

0.00% |

|

湖北 |

武漢 |

41% |

出廠價 |

3000 |

3200 |

200 |

6.67% |

|

湖南 |

常德 |

44% |

出廠價 |

2800 |

2800 |

0 |

0.00% |

|

江蘇 |

南通 |

40% |

出廠價 |

3150 |

3150 |

0 |

0.00% |

|

四川 |

成都 |

42% |

到站價 |

3400 |

3400 |

0 |

0.00% |

|

廣東 |

廣州 |

42% |

到站價 |

3200 |

3450 |

250 |

7.81% |

|

廣西 |

南寧 |

40% |

到站價 |

3250 |

3300 |

50 |

1.54% |

|

均價 |

|

|

|

2903 |

2936 |

33 |

1.15% |

數(shù)據(jù)信息來源上海益農(nóng)

數(shù)據(jù)信息來源上海益農(nóng)

二、市場分析

受6月供需報告影響國內(nèi)豆粕期貨回調(diào)現(xiàn)貨價格保持堅挺

本周CBOT美豆呈漲跌互現(xiàn)態(tài)勢。周初因周末美國中西部降雨量少于預(yù)期,應(yīng)會扶助加快大豆種植。大豆期貨周一下跌約1%隨后在美國現(xiàn)貨市場走強(qiáng)及舊作供應(yīng)緊張的情況下,由豆粕領(lǐng)漲。CBOT近月大豆期貨周二攀升2%,為兩周來最大單日升幅。因美國作物天氣有利帶來壓力,但現(xiàn)貨大豆和豆粕堅挺支撐了近月7月合約。大豆期貨周三大多收跌。周三美國農(nóng)業(yè)部(USDA)在其月度供需報告中將2012/13年度美國大豆結(jié)轉(zhuǎn)庫存預(yù)估維持在1.25億蒲式耳,2013/14年度預(yù)估也維持在2.65億蒲式耳。美國農(nóng)業(yè)部還將今年美國大豆種植面積預(yù)估維持在7,710萬英畝,盡管部分市場人士預(yù)計由于種植推遲會促使農(nóng)戶由玉米轉(zhuǎn)種大豆,大豆種植面積最終將增加。本周國內(nèi)端午節(jié)假日期間,商品多頭步步退讓、“空”氣凝重,相對抗跌的CBOT豆類期貨同樣遭遇回調(diào),一改節(jié)前“蒸蒸日上”的走勢。本周端午休假期間,面臨供需報告發(fā)布,市場心態(tài)謹(jǐn)慎,成交清淡。周三美農(nóng)業(yè)部的供需報告里數(shù)據(jù)調(diào)整幅度不大,多空影響并不顯著,隨著6月中國大豆到港量逐步增加,預(yù)計中國市場中豆粕的價格壓力將會進(jìn)一步加大,從當(dāng)前情況看,6月上旬巴西大豆出口量為250萬噸左右,其中6成運往中國,預(yù)計未來幾周中國大豆到港量將會進(jìn)一步增加。油廠的經(jīng)營壓力將會進(jìn)一步增加。預(yù)計價格短期仍有可能保持堅挺

受節(jié)日放假及貨源有限提振棉粕價格高位運行

本周端午節(jié)過后,豆粕期貨主力合約及現(xiàn)貨價格均出現(xiàn)小跌,棉粕需求受節(jié)日放假及前期降雨影響,需求有所減弱,價格略有下跌。由于棉粕仍處于貨源緊缺狀態(tài),同時近期禽流感的影響減弱,消費者心態(tài)趨于平穩(wěn),給畜禽養(yǎng)殖帶來復(fù)蘇的力量,以及北方沿海地區(qū)水產(chǎn)養(yǎng)殖戶需求量增,本周棉粕價格仍高位運行。如:安徽合肥地區(qū)42%蛋白棉粕參考報價在3200元/噸,價格維持高位水平,不過市場供應(yīng)能力極度有限。山東武城地區(qū)40%蛋白棉粕報價維持在3200元/噸,價格穩(wěn)定,貨源數(shù)量有限。新疆烏魯木齊42%棉粕報價在2800元/噸,價格目前高位運行,近期漲勢強(qiáng)勁,貨源極度有限。本周因棉籽貨少難收,全國各地油棉廠目前難以開工,部分廠家因庫存部分產(chǎn)品,目前主要以銷售棉副產(chǎn)品為主。據(jù)悉,因棉籽貨少難收,油棉廠不得已提價收購,節(jié)后小弓房棉籽價格再漲,但收購難以上量,加之麥忙到來,加工早已停止。多數(shù)廠家棉副產(chǎn)品報價堅挺,40%蛋白棉粕出廠報價在3250元/噸高位,部分廠家加工36%左右低蛋白棉粕價至2900元/噸一線,成交少量。廠家反映,因上年度進(jìn)口棉籽未能讓當(dāng)?shù)赜蛷S贏利,本年度訂購者少有,且目前多未到港,對內(nèi)地棉籽形成支撐,廠家反映,目前高位行情不知能堅持多久,棉籽收購后能及時加工出售,周期太長,風(fēng)險加大。“寧肯少做也不冒風(fēng)險”成為當(dāng)?shù)赜兔迯S恪守的原則。

三、后市預(yù)測

目前各地油廠停工現(xiàn)象依然很多,部分地區(qū)已經(jīng)開始壓榨油菜籽,棉籽資源稀少繼續(xù)支撐行情高位穩(wěn)定,受棉粕貨源有限,預(yù)計后期棉粕價格將仍高位運行。

以上內(nèi)容由上海益農(nóng)授權(quán)刊登,謝絕轉(zhuǎn)載!

|