——原本品牌營銷機構研究中心 中國水產頻道獨家專稿,隨著魚糜制品消費興起、冷鏈物流不斷發展以及冷凍食品工業化生產水平提高,我國魚糜業保持持續增長。2013年,受終端消費影響,上游原料規模、品質、技術等因素制約,魚糜生產成本大幅上漲。加之環保政策嚴厲,《食品安全法》史上最嚴,臺灣“毒淀粉”事件波及蔓延,導致我國長期處于低水平發展的魚糜產業再次陷入窘境,行業洗牌一觸即發。

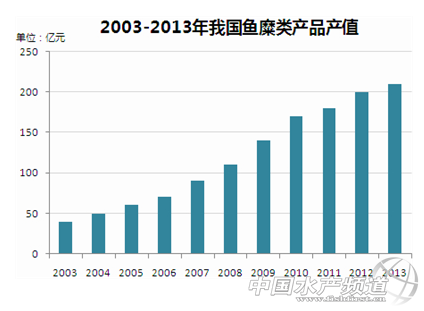

作為水產調理食品原料,魚糜調理簡便,細嫩味美,耐儲藏,可大規模工廠化制造,又能家庭式手工生產,既能提高低值魚經濟價值,又為廣大消費者接受。我國大部分地區傳統食品生產一直以魚糜為原料,如福建魚丸,云夢魚面,江西燕皮,湖北魚糕等。我國魚糜制品行業增幅遠超食品行業平均發展速度。2013年,我國魚糜制品企業達400多家,產業規模超過200億。

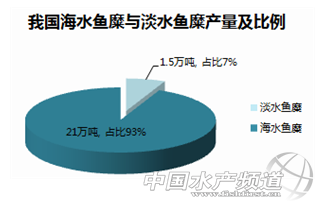

海洋資源衰退帶來的海水原料供應不足、海水原料品種變化、捕撈成本上升以及政府環保要求提高等因素影響,我國海水魚產量逐年下降,價格逐年上漲,導致海水魚糜制品企業生產成本一路攀升,高品質魚糜數量銳減,迫使企業擴大原料收購范圍。2013年,我國從東南亞尤其是越南進口魚糜數量大幅上漲,海水魚糜制品企業市場業績遭遇“天花板”。

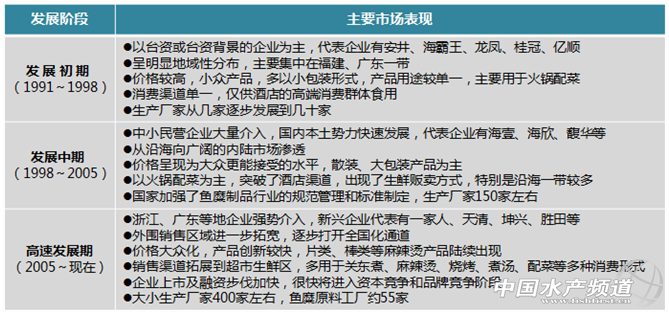

快速發展的冷凍調理食品對魚糜需求量逐年增加,傳統以海水魚糜為主流消費的魚糜業,增量遠不能對標我國火鍋料行業每年30%的發展增速。淡水魚糜高彈性、高白度特性,滿足了高端調理食品生產的需求,填補了海水魚糜缺少高等級產品的缺陷。淡水魚糜生產設備、工藝的改造以及祛土腥味等技術性問題得到解決,淡水魚原料副產品及下腳料得到逐步的綜合利用,使得把淡水魚原料開發成冷凍魚糜的可能性得以實現。 淡水魚糜發展三大瓶頸—— 淡水魚原料副產品開發利用不足,淡水魚糜生產成本高,無法驅動銷售和企業利潤; 淡水魚糜目前只是一個搭配海水魚糜生產的品種,海水魚糜仍占絕對主力; 基于成本因素,單一生產淡水魚糜企業很難獲利。 從傳統手工加工生產到工業化生產,我國魚糜制品業經歷了三次發展階段:

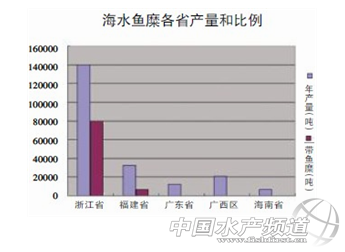

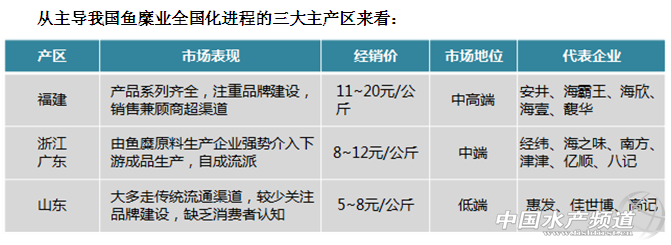

以浙江為中心的北方魚糜原料收購季節性越來越明顯,品質下降,規格偏小,企業利潤率不斷下降。以廣東、廣西、福建、海南為主的南方魚糜原料品種、出成率都高過北方,隨著南方幾省新魚糜工廠投產,老廠擴大規模,2013年我國魚糜產業重心開始南移。

從主導我國魚糜業全國化進程的三大主產區來看: 國內魚糜制品企業以生產加工為主,品牌營銷處于初級階段。由于長期扎根于流通市場,魚糜產品的市場集中度低,尚未出現全國性領軍企業。隨著魚糜制品市場高速發展,領先企業通過產業鏈向上延伸爭奪魚糜資源、降低制造成本,或者探路資本市場;中小企業紛紛加大產能建設步伐,圍繞產品性價比和加快新品推出。魚糜制品差異化低,產能過剩,口味單一,營銷手段初級,導致行業惡性低價競爭不斷加劇。

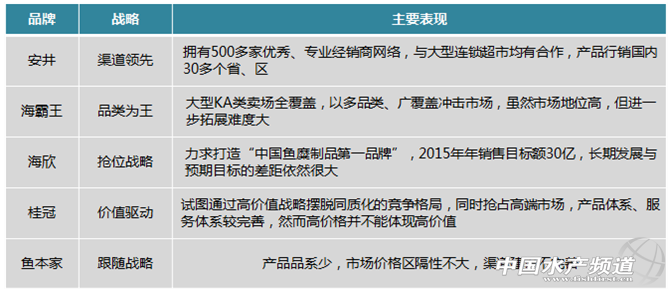

部分魚糜企業已經開始謀求差異化突破。如安徽富煌三珍以調味類魚糜制品——魚醬在本地市場形成了良好的品牌效應;福建誠泰的魚皮餃,皮Q餡鮮,從大眾化的魚糜產品中脫穎而出,形成了精品化的魚糜深加工產品品類;福州百洋的終端化營銷推廣,持續開展重點市場的千人火鍋宴活動,形成了廣泛的消費認知。精細化的營銷是魚糜品類擺脫價格戰、渠道戰的重要路徑。 魚糜制品產銷國內為主,外銷主要為韓國和日本。2013年,中國出口魚糜量明顯減少。國內主要消費市場集中在福建、浙江、廣東、廣西、山東、遼寧等沿海地區,需求長期旺盛。華北、華中、西南及西北等內陸地區由于消費飲食習慣差異、居民收入水平和消費水平的影響,魚糜制品尚存大量消費需求空白,市場增長空間極大。 從出口產品、餐飲產品到家庭化產品,魚糜產業的發展是中國水產品精深加工、綜合利用的重要途徑。同時魚糜產品兼具凍品品類的產品與市場特性,行業供應面和需求面結構性變化明顯。原本品牌營銷機構研究中心預測,2014年魚糜行業以下趨勢將主導產業與市場: ——品類休閑化多用途消費,淡旺季差別減少,消費群體延伸。我國魚糜制品已從單純的火鍋消費轉向休閑化多用途消費,如關東煮、麻辣燙、燒烤、餐飲、煮湯、米線店等。其休閑化特點明顯,出現了諸如蟹肉棒、撒尿牛肉丸烤著吃等新吃法。行業淡旺季差別減少,企業“補淡”問題迎刃而解。魚糜消費群體將從傳統意義上的火鍋料家庭消費主流群體延展到上班族、學生等消費新勢力群體。 ——產品差異化是品牌塑造、渠道升級的重要路徑。依照細分人群、菜式、市場、形態、規格開展的精品化產品開發,將成為魚糜企業擺脫同質化競爭的重要武器。 ——渠道規模化、立體化。除傳統的農貿批發渠道外,產品將大量涌入超市生鮮和速凍區、便利店及連鎖火鍋餐飲店等渠道并立體覆蓋。 ——單品突破在區域市場擁有絕對影響力。魚糜制品業大部分廠家品項較多,然而真正在市場上暢銷的僅僅只是某一兩個品種,針對細分市場抓好單品銷售將成為企業的核心戰略。比如沈陽的章魚丸和花枝丸、大連的海螺丸、長春的墨魚丸、哈爾濱的墨魚腸和魚排等,都是非常暢銷的超級單品。對于企業來講,圈定市場、進入渠道之后,確立超級單品實施穿刺式突破,從而實現品牌強勢占位。 ——消費區域將加速從沿海省份拓展到全國市場。我國魚糜制品逐漸從福建、山東等沿海省份走向全國市場。其中外圍市場尤其是東北、華北成為行業新的增長點。像北京等地的商超常年旺銷,甚至連福建等傳統主銷地區都無法媲美。同時,市場將從傳統一、二線城市逐步下沉至三、四線城市,比如在華東、華南區域,零售終端幾乎遍布村鎮。 ——新廠家、新品牌不斷涌現,區域競爭更加激烈。魚糜制品門檻極低、市場監管漏洞大、小作坊林立,到處老字號,魚糜產業化程度低,幾乎什么廠家都能生存,未來誰能把握行業機會就意味著誰能成功。如新加入代表廠家有三全、雨潤、眾品、永達等;代表經銷商有福建坤興、汕頭八記、三明天清、廈門祥友、漳州升隆、廣東源昌記等;代表性上游魚糜廠家有一家人、南方、飛日、源昌記等。 ——行業洗牌將分渠道、分檔次、分品類、分區域梯次展開。區域強勢品牌依靠其產品研發、資金、渠道和品牌運作優勢分階段在各級市場精細運作,并分渠道、分檔次、分品類洗掉競爭對手,將是區域強勢品牌未來營銷突圍的重要路徑。 更多水產行業熱點、焦點課題,請添加關注微信賬號:yuanbenyingxiao 或致電原本品牌營銷機構 董辦:伍小剛(13882202447) 楊洋(13980722904) 研究總監:文澤挺(18329151511) 項目服務中心:黃曉燕(13730819435) 原本官方微博:@原本互動營銷 期待您的參與。 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。