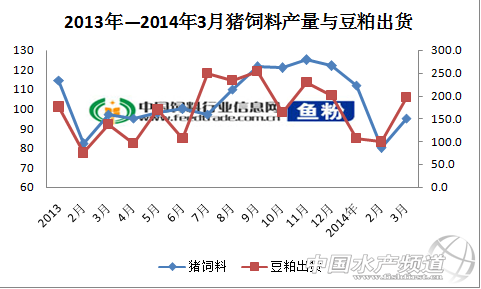

中國水產頻道報道,2014年第一季度已經過去,就飼料市場表現來看,生豬、水產、家禽飼料均呈現為同比下跌的局面。農業部飼料處李大鵬:2014年1季度數據監測顯示,除反芻飼料同比基本持平外,其他品種飼料均下降,總體形勢不容樂觀。豬飼料同比下降2%,蛋禽飼料同比下降10%,肉禽飼料同比下降12%,水產飼料同比下降29%,其他飼料產量同比下降8%。造成飼料產量下跌的最根本的原因便是生豬市場的低迷、家禽市場沖擊等等。盡管整個飼料生產情況不佳,但是還是有以大北農、通威等代表的企業盈利較好。飼料原料占據飼料企業的70%的成本,面對不景氣的第一季度,飼料原料表現各異。本文將就飼料產量與飼料原料、生豬養殖結合來看,為大家呈現出從原料、飼料、到養殖的市場情況。 一、豬飼料生產與豆粕出貨情況  圖1 2013年—2014年3月生豬存欄與豬飼料產量 單位萬噸 豆粕出貨參考右側刻度值 備注:豬飼料產量為抽樣并非全國飼料產量數據 據靜書跟蹤數據顯示:2014年1-3月豬飼料產量呈先降后增的局面,由于2月份為春節過后,豬飼料產量將為年度最低月。據農業部飼料處數據顯示,今年第一季度豬飼料產量同比去年降低2%。從圖1中我們可以看出今年1-3月豬飼料產量均低于2013年。 這也就可以解釋為什么春節過后,大北農、海大、通威等國內飼料企業掀起一波飼料價格下降趨勢,下降幅度在50-70元/噸不等。最根本的原因便是養殖市場不景氣。靜書與一線業務員了解,今年銷量大部分都比區間有減少,業務更難做。

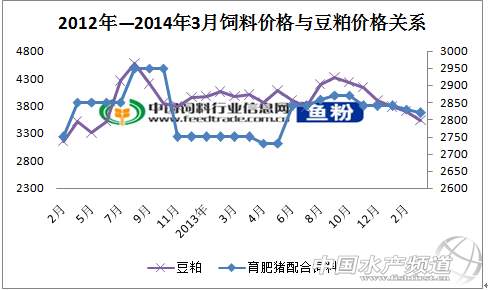

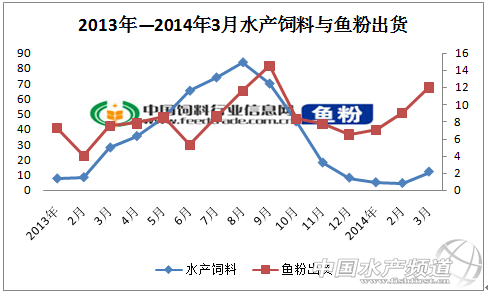

圖2 2013年—2014年3月豬飼料產量與豆粕出貨 單位:萬噸 備注:豬飼料產量為抽樣并非全國飼料產量數據 豆粕出貨為全國大型油廠豆粕成交情況 豆粕主要被用在豬、家禽飼料中,因此豆粕的出貨節奏(飼料企業采購)與飼料生產的趨勢是正相關。同豬飼料生產趨勢類似,豆粕出貨也是先降后增,2月份預計為年度低點。  圖3 2012—2014年3月飼料價格與豆粕價格關系 單位:元/噸 豆粕價格參考右側刻度值 備注:飼料價格為國內中部城市價格 豆粕價格為全國均價 飼料原料占飼料生產成本的70%,飼料原料價格變化往往會因此飼料價格跟隨變動。豆粕出貨旺盛則表明飼料生產積極性高,同理,豆粕價格上漲,飼料成本增加,飼料價格一般情況下同樣會漲價以轉移成本。因此圖3中的飼料價格走勢跟隨豆粕價格變動。據靜書統計,2014年第一季度豆粕成交價格在3673元/噸,比去年同期的4000元/噸要下降了8.1%。飼料原料成本下降,也成為今年第一季度飼料價格下降的重要原因之一。 二、水產飼料生產與魚粉出貨情況  圖4 2013年—2014年3月水產飼料與魚粉出貨 單位:萬噸 備注:水產飼料產量為抽樣并非全國飼料產量數據 魚粉作為水產飼料中重要動物蛋白,飼料生產情況的好壞直接影響魚粉出貨,一般情況下,二者是呈正相關關系。但由于魚粉價格波動較大,飼料企業備貨節奏與程度有時候與實際飼料生產情況不匹配。比如今年1-3月,水產飼料生產明顯要差于去年,農業部飼料處數據表示要比去年降低29%。而就魚粉出貨來看,情況明顯是好于去年的。這樣的結果就表明今年第一季度飼料企業備貨相對充足。 通過以上幾個圖表分析,我們可以看出從養殖終端到飼料,從飼料到原料之間相互影響的關系。而這其中,起根本決定作用的是養殖終端。2014年第二季度已經開始,H7N9流感已經漸行漸遠。能繁母豬存欄已經達到4797萬頭,已經達到2011年7月左右的水平。生豬存欄的去庫存階段,將為后期生豬價格反彈打下基礎。隨著天氣轉暖,水產養殖也陸續在清明后開始投苗。在不出現重大自然災害、疫情的情況下,2季度飼料市場景氣度應逐步回升。 【關鍵字】:飼料市場報告 水產飼料 水產養殖網

|

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。