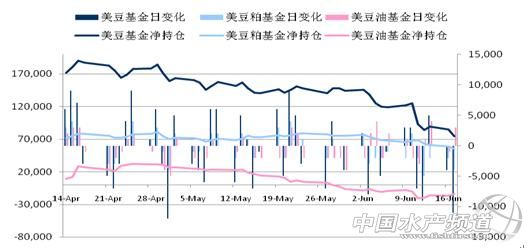

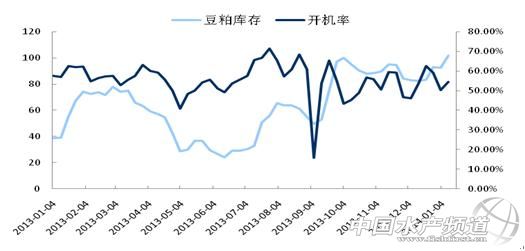

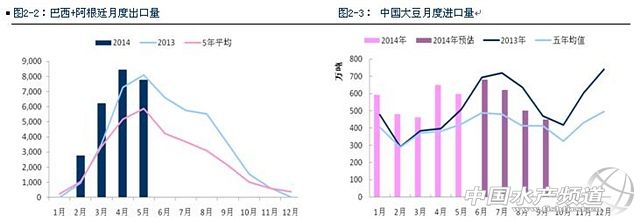

1、舊作退出新作方興未艾,國(guó)內(nèi)受大豆影響削弱。 截止17日收盤,CBOT美豆7月合約收1398.2美分/蒲,進(jìn)入6月以來(lái)跌幅6%。未來(lái)的三個(gè)月中,美豆合約在國(guó)內(nèi)期現(xiàn)貨上的影響將明顯削弱。基金持倉(cāng)進(jìn)入6月后整體大豆多頭減倉(cāng)明顯,短期出現(xiàn)大幅行情波動(dòng)的可能性也偏小。國(guó)內(nèi)供需面變化則有望主導(dǎo)未來(lái)三個(gè)月的豆粕行情走勢(shì)。 2、大豆到港供應(yīng)難降,提貨減慢需求下滑。 取樣油廠開工率提高5.5%豆粕庫(kù)存101萬(wàn)噸增幅8.6%。開機(jī)率明顯回升將豆粕庫(kù)存推至年內(nèi)高位。大豆供應(yīng)上,國(guó)內(nèi)大豆統(tǒng)計(jì)港口庫(kù)存640萬(wàn)噸,較上周645萬(wàn)噸小幅降低。按南美出口數(shù)據(jù)推算6/15-7/15期間國(guó)內(nèi)到港量略高于5/15-6/15期間。預(yù)期6月整體到港量690萬(wàn)噸, 7月當(dāng)前預(yù)估620萬(wàn)噸。后期有較大的卸港壓力,油廠開工率有望再次提升,全國(guó)豆粕供應(yīng)水平預(yù)期進(jìn)一步提高。而取樣油廠周度出庫(kù)量118萬(wàn)噸,較5月下旬明顯下降,低于過去一個(gè)月平均水平。出庫(kù)速度表明5月整體需求好于預(yù)期,而6月上半月整體養(yǎng)殖需求出現(xiàn)了一定的下滑。通過養(yǎng)殖品種存欄變化來(lái)看,5月生豬存欄環(huán)比下降0.1%,在產(chǎn)蛋雞存欄有4%左右下降,而肉雞苗在進(jìn)入5月中旬后大幅下跌也表明肉禽養(yǎng)殖也進(jìn)入季節(jié)性低谷。未來(lái)一個(gè)月的需求展望整體偏弱。替代性上豆粕在整體配方使用占比上具有優(yōu)勢(shì),這種優(yōu)勢(shì)預(yù)期在未來(lái)一個(gè)月內(nèi)會(huì)繼續(xù)保持。 3、短期現(xiàn)貨尚有挺價(jià)空間,期貨月內(nèi)料呈弱勢(shì)。 通過分析,當(dāng)前的整體豆粕庫(kù)存消費(fèi)比較前期有明顯升高,國(guó)內(nèi)供需整體壓力逐漸提升。后期展望大豆到港壓力提高,壓榨開工率料難以下降,而需求端未來(lái)一個(gè)月展望不佳使得后期庫(kù)存消費(fèi)比有望再次向上突破持續(xù)打壓都豆粕行情。但通過未執(zhí)行合同量計(jì)算,全國(guó)油廠短期油廠成交壓力并不高,一周后為保持出庫(kù)速度減少豆粕庫(kù)存壓力,現(xiàn)貨降價(jià)意愿預(yù)期加強(qiáng)。壓榨利潤(rùn)好轉(zhuǎn)也使得行情下探存在空間。期貨行情及操作方面,建議豆粕品種月內(nèi)維持震蕩偏空思路,短期現(xiàn)貨價(jià)格對(duì)近月合約有一定支撐,料后期供需面對(duì)行情的打壓將更加明顯。可能出現(xiàn)的關(guān)于美豆種植期間天氣狀況的炒作,和當(dāng)前新作美豆國(guó)內(nèi)壓榨利潤(rùn)毛利低于舊作南美豆,料使新作挺價(jià)意愿相對(duì)較強(qiáng),M1501較M1409合約行情預(yù)期偏強(qiáng)。 第一部分 舊作退出新作方興未艾,國(guó)內(nèi)受美豆影響削弱 截止17日收盤, CBOT美豆7月合約收1398.2美分/蒲,進(jìn)入6月以來(lái)已下跌89.8美分,跌幅6%。隨著6月27日CBOT美豆7月合約限倉(cāng)開始,曾一度瘋狂的舊作合約將逐漸退出市場(chǎng)焦點(diǎn)。未來(lái)的三個(gè)月中,國(guó)內(nèi)大豆市場(chǎng)將被巴西豆和阿根廷豆占據(jù),而國(guó)內(nèi)油廠的點(diǎn)價(jià)工作基本完成,美豆合約在國(guó)內(nèi)現(xiàn)貨壓榨成本上的影響也明顯削弱。美豆11月合約作為新作合約,其價(jià)格對(duì)三個(gè)月內(nèi)國(guó)內(nèi)油脂油料現(xiàn)貨及連盤豆粕9月合約均沒有直接影響,更多影響體現(xiàn)在遠(yuǎn)月現(xiàn)貨及遠(yuǎn)月合約上。 而基金持倉(cāng)進(jìn)入6月后整體大豆多頭減倉(cāng)明顯,截止17日凌晨,大豆整體凈多單月74000手較6月初146000手下降明顯。面對(duì)美豆新作種植關(guān)鍵期尚遠(yuǎn)以及較好的天氣展望預(yù)期,整體資金參與炒作的積極性表現(xiàn)較弱,短期出現(xiàn)大幅行情波動(dòng)的可能性偏小。 圖1-1: 基金CBOT油脂油料品種持倉(cāng)情況(單位:手)  綜上,9月以前國(guó)內(nèi)豆粕期現(xiàn)貨行情受到美盤的影響將明顯減少,而國(guó)內(nèi)供需面變化則有望主導(dǎo)這段時(shí)間的豆粕行情走勢(shì)。下面將對(duì)國(guó)內(nèi)供需面進(jìn)行逐條分析。 第二部分 大豆到港供應(yīng)難降,提貨減慢需求下滑 一、國(guó)內(nèi)豆粕供應(yīng)面分析 國(guó)內(nèi)豆粕供應(yīng)來(lái)源主要為國(guó)內(nèi)油廠大豆壓榨,開機(jī)率直接影響供應(yīng)水平。而影響開機(jī)率的因素主要為豆粕庫(kù)存水平(缺貨開機(jī)/脹庫(kù)停機(jī)),大豆供應(yīng)水平(卸豆壓力開機(jī)/缺豆停機(jī)),壓榨利潤(rùn)水平(調(diào)整買船加工計(jì)劃)及不定期設(shè)備檢修。 截止6月13日當(dāng)周取樣油廠開工率56%,較上周提高5.5%增加明顯,與過去一個(gè)月均值持平,其中各地區(qū)均有所提升,華北提升幅度較大。取樣油廠豆粕庫(kù)存101萬(wàn)噸,較上周93萬(wàn)噸明顯增加,增幅8.6%。整體來(lái)看,開機(jī)率近期有明顯回升態(tài)勢(shì),將豆粕庫(kù)存推至年內(nèi)高位。 圖2-1:國(guó)內(nèi)取樣油廠開工率及豆粕庫(kù)存情況  大豆供應(yīng)上,國(guó)內(nèi)大豆統(tǒng)計(jì)港口庫(kù)存640萬(wàn)噸,較上周645萬(wàn)噸小幅降低,低于過去一個(gè)月671萬(wàn)噸平均水平,處于相對(duì)低位。據(jù)統(tǒng)計(jì)5月巴西出口約761萬(wàn)噸,阿根廷出口約159萬(wàn)噸,其中發(fā)往中國(guó)的共約680萬(wàn)噸,高于4月的650萬(wàn)噸水平。按照45天到達(dá)中國(guó)的運(yùn)輸期計(jì)算,6/15-7/15期間國(guó)內(nèi)到港量略高于5/15-6/15期間。預(yù)期6月整體到港量690萬(wàn)噸,明顯高于5月海關(guān)公布的597萬(wàn)噸,7月當(dāng)前預(yù)估620萬(wàn)噸。

整體看來(lái),當(dāng)前整體港口庫(kù)存低于平均水平尚有緩沖余地,但如保持現(xiàn)有開工水平,7月開始國(guó)內(nèi)大豆港口庫(kù)存壓力將明顯升高,特別是山東及華東港口目前已表現(xiàn)出了較大的卸港壓力,后期這些地區(qū)的油廠開工率有望再次提升,全國(guó)豆粕供應(yīng)水平預(yù)期進(jìn)一步提高。 二、國(guó)內(nèi)豆粕需求面分析 豆粕的主要需求流向是禽畜水產(chǎn)等養(yǎng)殖所使用的飼料。影響需求量的影響因素為生豬、肉雞、蛋雞、水產(chǎn)等養(yǎng)殖品種的存欄量和采食量情況,以及豆粕在飼料中的使用比例。因整體豆粕物理流通庫(kù)存相對(duì)穩(wěn)定,出庫(kù)量可以較好的對(duì)豆粕的需求情況進(jìn)行跟蹤。 圖2-4:國(guó)內(nèi)豆粕周度出庫(kù)情況及飼料月度產(chǎn)量對(duì)比 調(diào)查機(jī)構(gòu)數(shù)據(jù)顯示2014年5月份全國(guó)飼料總產(chǎn)量約在1245萬(wàn)噸附近,環(huán)比增8.8%,同比降0.9%,其中豬料產(chǎn)量在456 萬(wàn)噸,環(huán)比增8 %, 同比降5.7%;蛋禽料產(chǎn)量在230萬(wàn)噸,環(huán)比增2%,同比降0.6%;肉禽料產(chǎn)量在388萬(wàn)噸,環(huán)比增6%,同比增3.8%,表現(xiàn)較好;水產(chǎn)料產(chǎn)量在95萬(wàn)噸,環(huán)比增65%,同比降0.5%,受到了南方5月降雨較多的影響。

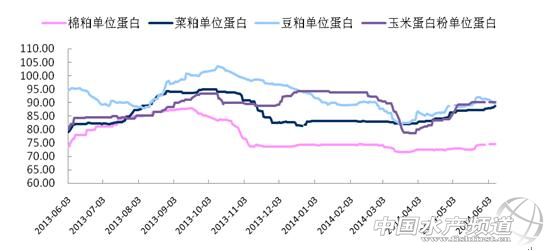

而截止6月13日當(dāng)周取樣油廠周度出庫(kù)量118萬(wàn)噸,環(huán)比提高4萬(wàn)噸,較5月下旬明顯下降,低于過去一個(gè)月121萬(wàn)噸的平均水平。出庫(kù)速度表明5月整體需求好于預(yù)期,而6月上半月整體養(yǎng)殖需求出現(xiàn)了一定的下滑。 通過養(yǎng)殖品種存欄變化來(lái)看,農(nóng)業(yè)部抽樣統(tǒng)計(jì)5月生豬存欄環(huán)比下降0.1%,調(diào)查機(jī)構(gòu)公布的蛋雞存欄5月整體存欄(育成+在產(chǎn))穩(wěn)定,但采食量高的在產(chǎn)蛋雞存欄有4%左右下降。而肉雞苗在進(jìn)入5月中旬后大幅下跌,全國(guó)均價(jià)當(dāng)前降至0.74元/羽,較上月同期下降2.4元。表明隨著氣溫升高,肉禽養(yǎng)殖也進(jìn)入季節(jié)性低谷。未來(lái)一個(gè)月的需求展望整體偏弱。 三、替代性品種分析 近一個(gè)月以來(lái)菜粕價(jià)格走高,其在禽畜料中配方使用不具有優(yōu)勢(shì),加之DDGS由于政策原因供應(yīng)大幅減少,棉粕市場(chǎng)庫(kù)存偏低。豆粕在整體配方使用占比上具有優(yōu)勢(shì),這種優(yōu)勢(shì)預(yù)期在未來(lái)一個(gè)月內(nèi)會(huì)繼續(xù)保持。 圖2-7:蛋白品種單位價(jià)格比對(duì)  第三部分 短期現(xiàn)貨尚有挺價(jià)空間,期貨月內(nèi)料呈弱勢(shì) 通過上述分析及對(duì)國(guó)內(nèi)供需數(shù)據(jù)的整理,當(dāng)前的整體豆粕庫(kù)存消費(fèi)比較前期有明顯升高,國(guó)內(nèi)供需整體壓力逐漸提升。后期展望大豆到港壓力提高,壓榨開工率料難以下降,而需求端未來(lái)一個(gè)月展望不佳使得后期庫(kù)存消費(fèi)比有望再次向上突破持續(xù)打壓都豆粕行情。 但通過未執(zhí)行合同量計(jì)算,全國(guó)油廠近月合同量可執(zhí)行20天左右,短期油廠成交壓力并不高,料將采取挺價(jià)策略推動(dòng)經(jīng)銷商層面合同執(zhí)行。這種情況料可持續(xù)一周時(shí)間,后期為保持出庫(kù)速度減少豆粕庫(kù)存壓力,現(xiàn)貨降價(jià)意愿預(yù)期加強(qiáng)。 壓榨利潤(rùn)上,截止17日7月船期巴西大豆壓榨毛利60元/噸,阿根廷大豆壓榨毛利100元/噸。整體壓榨利潤(rùn)較一個(gè)月前毛利-100元/噸水平有了明顯好轉(zhuǎn),料將加強(qiáng)采購(gòu)大豆積極性和加工積極性,油廠挺價(jià)意愿較前期也偏弱,使得行情下探存在空間。 圖3-1:周度庫(kù)存消費(fèi)比計(jì)算  期貨行情及操作方面,建議豆粕品種月內(nèi)維持震蕩偏空思路,短期現(xiàn)貨價(jià)格對(duì)近月合約有一定支撐,料后期供需面對(duì)行情的打壓將更加明顯。當(dāng)前美國(guó)天氣展望良好,美豆11月弱勢(shì)也將對(duì)M1501合約形成壓制,但需留意后期可能出現(xiàn)的關(guān)于種植期間天氣狀況的炒作,加之當(dāng)前新作美豆國(guó)內(nèi)壓榨利潤(rùn)毛利30元/噸水平低于舊作巴西豆和阿根廷豆,挺價(jià)意愿料相對(duì)較強(qiáng),M1501較M1409合約行情預(yù)期偏強(qiáng)。 【關(guān)鍵字】:豆粕價(jià)格 豆粕行情 水產(chǎn)養(yǎng)殖

|

| 重點(diǎn)推薦 |

免責(zé)聲明:

1、凡本網(wǎng)注明“來(lái)源:水產(chǎn)前沿網(wǎng)”的所有作品,均為水產(chǎn)前沿網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來(lái)源:水產(chǎn)前沿網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

2、凡本網(wǎng)注明“來(lái)源:XXX(非水產(chǎn)前沿網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

3、如本網(wǎng)轉(zhuǎn)載涉及版權(quán)等問題,請(qǐng)作者在15天內(nèi)來(lái)電或來(lái)函與水產(chǎn)前沿網(wǎng)聯(lián)系。聯(lián)系方式:020-85595682。