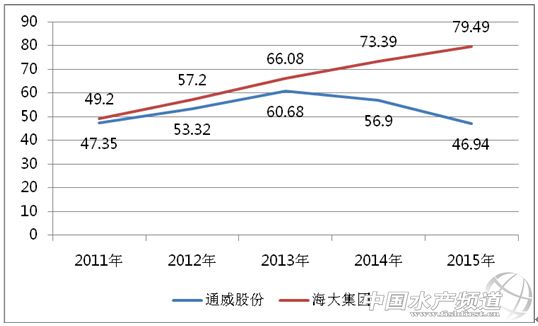

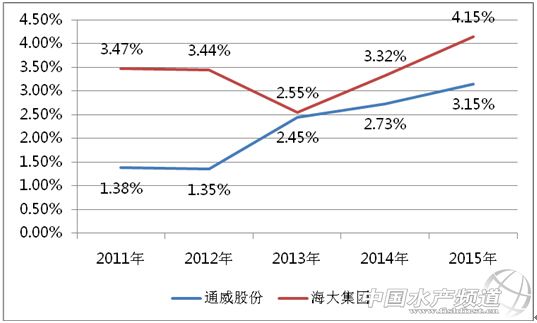

文/ 水產前沿 唐東東 前三季度營業收入:一增一減,雙方差距拉大 前三季度,通威股份的營業收入共110.93億元,較上年同期下滑8.04%;海大集團的營業收入共175.99億元,較上年同期增長8.16%。如圖1所示,海大集團在近五年中,每年前三季度的營業收入都維持增長,整體表現為增幅相對穩定;通威股份則在今年出現首度下滑。可以看到,兩大企業前三季度的營業收入從2011年后逐年拉開差距。  圖1 2011-2015年1-9月份通威股份、海大集團營業收入情況(單位:億元) 7-9月營業收入:通威處于近五年來最低水平 一般而言,第三季度的營業收入約占全年營業收入的45%左右,符合7-9月份作為水產飼料行業的旺季這一現象。單單就第三季度的營業收入來看,通威股份從2013年后出現下滑,今年處于近五年來的最低水平。海大集團仍維持逐年的增長,且相對穩定。  圖2 2011-2015年7-9月份通威股份、海大集團營業收入情況(單位:億元) 盈利能力:均居于近五年來最好的水平前三季度,通威股份歸屬于上市公司股東的凈利潤為3.49億元,約占營業收入的3.15%,凈利潤較上年同期增長6.29%;海大集團歸屬上市公司股東的凈利潤為7.3億元,約占營業收入的4.15%,凈利潤比上年同期增長35.37%。作為水產飼料行業的兩大龍頭企業,凈利潤在營業收入中的平均占比約為3.65%,相當于每100元的收入中,純收入只有3.65元,表明飼料行業的盈利能力并不強。 從圖3可以看出,海大集團的盈利能力普遍高出通威股份,這可能跟海大集團重視高毛利的動保產品銷售、原料采購貿易等有關,而通威股份一直都把動保產品作為服務的輔助工具,并沒有將其作為盈利點。 目前,兩個企業的盈利能力都居于近五年來最好的水平。  圖3 2011-2015年1-9月份通威股份、海大集團的盈利情況 經營狀況:通威優于成本控制,海大優于市場開拓 前三季度中,兩大企業經營活動產生的現金流量凈額出現大幅增長。 其中通威股份現金流量凈額為7.87億元,同比增長146.82%(上期為3.19億元),主要原因為“銷售商品、提供勞務收到的現金”同比減少了8.68億元,當然“購買商品、接受勞務支付的現金”也減少了14.69億元。整體來看,資金流量凈額的大幅增長,表明通威股份在成本控制上有不錯的表現,但市場開拓略顯不足。 海大集團現金流量凈額為7.4億元,同比增長91.68%(上期為3.86億元),主要是因為“銷售商品、提供勞務收到的現金”同比增加了12.43億元,當然“購買商品、接受勞務支付的現金”也增加了6.54億元。整體來看,資金流量凈額的大幅增長,表明海大集團在產品銷售和資金回籠上有不錯的表現。 (文中數據來源于通威股份、海大集團2011年-2015年期間的第三季度報告,數據分析僅代表筆者個人觀點) 【關鍵字】:通威,海大,前三季,報告,水產網 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。