中國水產頻道報道,2016年已經成為過去,回顧這一年,我國大豆市場整體呈震蕩走強態勢運行,從國產大豆新陳交替時的行情低迷,到進入年終歲尾時整體市場行情爆發,豆價一年內受過哪些因素影響?中國糧油信息網分析師王洪亮通過以下四個季度總結為各位糧食圈朋友進行闡述。

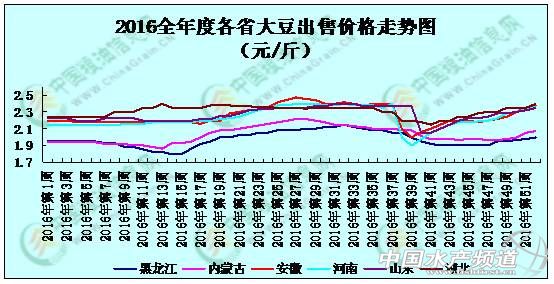

2016年第一季度: 1-3月整體市場需求低迷,春節過后,市場行情逐漸明朗,南方大豆價格行情趨于穩定,而北方市場大豆價格行情逐步趨弱。今年南方市場大豆質量好于往年,但價格卻低于往年。市場對南方產區大豆需求較好,其中河南、湖北大豆走貨較為順暢,當地余糧均不足2成,市場對其關注度較高,也有一定需求量,價格較為堅挺。而安徽、江蘇現階段走貨不暢,受進口大豆低價沖擊,當地大豆走貨不暢,余糧仍有近4成,在當前大環境下,需求疲軟,價格難以上漲。北方大豆市場走貨始終難有好轉,由于北方產區大豆質量較往年有所下降,當地市場整體余糧存量近5成,再加上大豆市場需求疲軟,直接導致第一季度行情持續弱勢運行,貿易商暫無收購意愿,價格下滑明顯。第一季度北方產區大豆直補目標價格確定為4800元/噸,由于2015-2016年大豆價格偏低,預計直補金額或將高于去年。 2016年第二季度: 4-6月整體市場需求低迷,價格呈現逐步上漲的趨勢。4月份,利好大豆的相關政策頻傳,首先是目標價格政策確定繼續在東北三省和內蒙古自治區展開,然后是國家出臺鐮刀灣地區政策、一號文件等,確立“玉米去庫存”的決心,最后更是嚴查港口大豆流向,直接導致4月份國產大豆價格觸底反彈。5月份,國內大豆市場整體呈現階段性調整行情,由于內蒙古興安盟率先發放大豆目標價格,補貼標準為32.63元/畝,引發市場關注度,但其他省市發放補貼進度緩慢,5月20日,南方小麥開始逐步收割,南方產區騰庫收購小麥為主,再加上進入傳統豆制品需求淡季,果蔬大量上市,國內大豆市場購銷清淡,5月30日國家發布公告6月1日將進行臨儲大豆拍賣,但5月31日發布公告此次拍賣延期舉行。6月份,國內大豆市場價格上漲明顯,各個用糧企業隨收隨賣較為普遍,觀望臨儲拍賣心理濃厚,但由于市場原糧緊缺,價格仍舊處于上漲趨勢。 2016年第三季度: 7-9月市場2015年大豆經歷最后短暫上漲,隨著大豆需求淡季到來,以及新豆陸續上市,價格逐步回落。7月中旬,遲遲未定的國儲大豆率先出手,隨著首次高達99.74%成交率,以及后期每周五的國儲大豆拍賣供應,成為壓制北方市場庫存不多2015年商品豆行情上漲的攔路石。8月進口大豆封港依然繼續,與此同時,南方市場湖北產區受澇災影響推遲近一月的新季大豆陸續上市,由于此次產區澇災較為嚴重,湖北新季大質量較往年相差較大,且未成熟的癟粒較多,新季大豆質量差、價格高,貿易商蜂擁而至敗興而回,受此驅動安徽產區2015年陳豆價格弱勢反彈。9月國內2015年陳豆庫存基本銷盡,湖北新季中黃大豆陸續上市,同樣受澇災影響,新豆癟粒較多,市場購銷熱度銳減,銷區市場采購使用價格相對較低的2013年國儲陳豆開始增多,9月中下旬,河南、安徽、江蘇、黑龍江以及內蒙古等產區新季大豆陸續上市,從全國市場來看,新季大豆鼓粒期普遍旱情嚴重,未成熟籽粒較多,蛋白含量較低,新豆價格弱勢運行。 2016年第四季度: 10-12月國產大豆價格整體呈上漲態勢,國慶節后,東北產區新豆陸續上市,由于今年產區受旱情影響明顯,新豆蛋白含量普遍低于往年,下游采購較差,大豆價格低迷不振;相較東北產區,安徽、河南等沿淮產區在國慶節后大豆價格上漲,豆價漲勢一直持續到12月中旬才有所放緩,由節前的裝車價格2.0-2.05元/斤左右,漲至2.38-2.4元/斤,主要是今年限載限重在10月下旬集中爆發,東北產區新豆外發成本增加,沿淮以南銷區東北新豆難以運至,下游銷區采購安徽、河南沿淮產區大豆增多;東北產區大豆在12月中旬大豆行情急轉直漲,各地方直屬庫收購價由1.83-1.86元/斤提至1.9-1.96元/斤,帶動產區內豆價上漲,產區豆價上漲,但東北產區新豆豆質偏差、汽運價格過高問題仍未解決,較遠銷區外發走貨仍舊受限。 2016年全年各省大豆出售價格走勢圖:

由上圖可以看出2016年全年度國產大豆市場價格呈穩中小幅震蕩走勢,尤其是三、四季度國產大豆新陳交替時國產豆價漲跌幅度較大;2016年末,國產大豆受產區大豆余量較少以及地方直屬庫收購支撐市場影響,大豆價格有明顯的上漲。 綜上所述: 2016年我國大豆市場價格震蕩上行,從年初青黃不接豆價上漲,到國儲放糧壓制市場行情,而遭遇旱澇輪番肆虐的新豆伊始一度低迷不振,進入第四季度后大漲特漲,既有和往年相似的行情,又有獨屬于2016年大豆的不同遭遇。今年港口持續封港,嚴禁進口大豆流入食品市場,保護國產大豆價格不收進口豆低價沖擊。7月中旬,國儲拍賣放糧,質量較好且價格較低的2013年國儲豆成為市場集中采購目標,壓制2015年大豆市場購銷;今年新季大豆上市,南北產區旱災澇災交替,導致新豆減產嚴重以及豆質偏差于往年,前期開秤價格低迷不振,后期減產問題顯現,截至12月末,沿淮產區新豆剩余總量銳減,糧商收豆困難使得后期豆價一再追漲,而東北豆在豆質偏差、運價過高等不利因素的重重攔阻下,受地方直屬庫提高收購價格支撐,新豆價格直線上漲。 展望2017年我國大豆市場行情走勢: 首先:產區大豆剩余總量以及臨儲拍賣 2016年大豆產區澇災旱災交替,產區大豆減產明顯,且臨近12月底,據本網了解安徽河南產區新豆剩余量在3成左右,兩省大豆余量遠低于往年同期,而東北產區西北部普遍減產嚴重,在12月各地方直屬庫提價收購,部分地區已出現新季大豆上量困難的局面,預計2017年年初國產新豆將面臨供應缺口,而這時就要看國儲放糧情況以及何時放糧,2016年度國儲拍賣共計成交149萬噸,目前2011年、2012年、2013大豆國家儲備總量剩余466.2萬噸;而進入2016年12月份,東北產區各地方直屬庫提價收購大豆,各直屬庫收購量直線增長,若后期作為輪換儲備放出前期儲備大豆,將會平抑大豆市場供應缺口,在2017/2018年新豆上市前,限制國產豆價上漲可能性較大。 其次:封港政策以及進口量 自2015年年底國家封港政策實施以來,進口豆流入食品領域明顯減少,若后期封港政策依舊,以及食品領域進口大豆流向檢查力度嚴格,將會使低價進口豆對國產大豆進一步減弱,有益于國產大豆價格保護,而且據本網了解,目前國產非轉基因大豆供應國內豆制品使用的缺口不大,況且還有加拿大、俄羅斯、烏克蘭等國家非轉基因大豆填補供應市場,在封港政策未有改變的前提下,價格相對較低的轉基因進口大豆對國內大豆影響力將越發減弱。 最后:種植面積增加 2015/16年度中國大豆播種面積6590千公頃,比上年度減少210千公頃;大豆單產1787公斤/公頃,比上年度減少1.4%;大豆產量1161萬噸;相較于往年的大豆種植面積減少,不過大豆種植面積在2017年將迎來改變。農業部提出,到2020年調減玉米面積5000萬畝以上,大豆生產的目標是,力爭到2020年大豆面積達到1.4億畝,增加4000萬畝。而其中相關補貼政策也是頻發,2016年玉米取消國儲、玉米改種大豆黑龍江每畝補貼150元、2016年黑龍江省大豆種植補貼由去年的60元/畝漲至130.87元/畝,補貼金額翻倍增長;可以預見的是2017年度國內大豆種植面積將有更為可觀的增加,其產量也將隨著種植面積增加而明顯上漲。但2017/2018年度新豆產量增加或將使得國內大豆市場價格競爭更為激烈。 【關鍵字】:大豆 市場 價格行情 水產養殖 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。